3% счастливчиков. Главная проблема ICO и как ее решить

Журналист и аналитик Максим Рубченко объясняет, почему снижается интерес инвесторов к ICO, и предлагает свое решение этой проблемы.

Зимний обвал криптовалютного рынка не только отпугнул множество новоявленных инвесторов, но и вызвал серьезный кризис на рынке ICO. С одной стороны, привлекать финансирование в дешевеющих биткоинах и эфирах могут себе позволить либо очень самоуверенные стартаперы, либо откровенно скамовые проекты. С другой — возможности быстрого заработка на покупке токенов во время пресейла или первичного размещения существенно сократились. Скачки курса монет после листинга на бирже становятся все скромнее и короче, а риски, что новоявленный токен вообще не доживет до биржевых торгов, неуклонно растут.

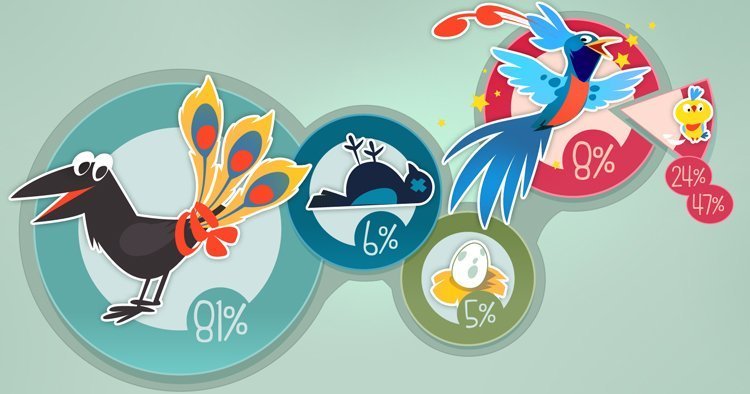

Ситуацию, которая сложилась на рынке ICO сегодня, красноречиво описывает новое исследование консалтинговой компании Satis Group, согласно которому 81% проектов оказались фальшивыми, 6% провалились, 5% ICO были заморожены и только 8% вышли на биржи. При этом из этих 8% успешными оказались от 24% до 47% (в зависимости от размера капитализации). Другими словами, успешными оказываются лишь около 3% всех ICO.

Столь скромный процент удачных проектов заставляет инвесторов делать выводы из своих ошибок и совершенствовать подходы к выбору токенов. Если еще год назад инвесторы были готовы покупать любые монеты без разбора, то к концу прошлого года сформировался стандарт, согласно которому инвестировать можно только в то ICO, у которого помимо white paper есть понятная дорожная карта, квалифицированная команда, авторитетные эдвайзеры и очень желательно — реальный продукт, хотя бы на уровне прототипа или бета-версии. Если же помимо этого к проекту проявили интерес две-три крупные компании, то успех инвестиций считался практически гарантированным.

Зимний кризис и возросший уровень рисков заставили инвесторов сделать следующий шаг — начать обращать внимание на экономику проекта: на реальный бизнес-план, объясняющий, как проект будет зарабатывать деньги и благодаря чему будет расти стоимость токена после листинга на бирже. Можно иронизировать по поводу того, что покупатели токенов только сейчас начали задумываться об экономике проектов. Но следует вспомнить, что в истории с доткомами инвесторам понадобилось 5–6 лет, чтобы дойти до этой простой мысли. То есть рынок ICO эволюционирует на порядок быстрее интернет-рынка начального периода.

К тому же, по-другому и быть не могло. Пока работала схема «купил на пресейле — продал после листинга», главным фактором успеха инвестиций была пиар-активность организаторов проекта. Теперь, когда покупки токенов в ходе ICO стали слишком рискованными, пришло время оценивать перспективы токена уже на весь его жизненный цикл. То есть заниматься экономическим анализом проектов.

Анализ экономической эффективности проекта — достаточно сложная процедура, подразумевающая оценку таких параметров, как срок окупаемости, рентабельность инвестиций с учетом изменения стоимости денег во времени, взаимоотношения участников проекта и их экономического окружения, риски, связанные с реализацией проекта, и так далее. Но для всего этого у ICO-инвесторов просто нет информации — формат white paper ничего подобного не предусматривает. Поэтому весь анализ сводится к поиску ответа на вопрос: зачем кому-то понадобится этот токен в реальной жизни?

Первым ориентиром здесь может стать опрос, проведенный порталом DeCenter. Инвесторов спрашивали о том, какие токены они считают самыми перспективными. 41% опрошенных посчитали таковыми монеты, дающие право на приобретение товаров или услуг. На втором месте (19%) оказались токены, дающие баллы программ лояльности. На третьем и четвертом местах расположились монетки в играх (13%) и личные токены популярных людей (10%). Тройку аутсайдеров составили токены, служащие валютой сообщества (7%), дающие голоса в системах или обеспечивающие премии в компаниях/проектах (по 5%). Вывод из этих цифр очевиден — максимальные шансы на «взлет» имеют монеты, которые можно использовать в качестве платежного средства, поскольку именно они вызывают наибольшие симпатии инвесторов.

Следующий шаг — оценка масштабов проекта, токены которого предлагается приобрести. Значительная доля всех ICO приходится на отраслевые или даже нишевые проекты — монеты для игровой индустрии, для производителей органических продуктов питания, для оптовых торговцев цветами и так далее. Встречаются и региональные проекты, предусматривающие использование токена в качестве местной валюты.

Небольшой масштаб или узкая специализация проекта становятся серьезным ограничителем для роста котировок токена: чем уже круг обращения токена, тем меньше у него шансов взлететь на бирже. Если проект узкоотраслевой, и вы не понимаете в чем его «фишка», то и многие другие инвесторы не поймут, следовательно, спрос на монету будет невысоким.

Еще одно препятствие для роста стоимости токена — конкуренция со стороны аналогов. Идеи витают в воздухе, и у большинства проектов ICO имеются «близнецы». Сооснователь Ethereum Джозеф Любин вообще уверен, что большинство организаторов токенсейлов просто копируют чужие идеи. Копируют или не копируют, но похожих проектов и токенов на рынке более чем достаточно. Так, на 16 мая в ОАЭ запланирован запуск токена OneGram, обеспеченного золотом. Летом швейцарский сырьевой фонд Tiberius собирается запустить собственный токен, обеспеченный золотом — tcoin. И это при том, что на рынке уже торгуются две «золотые» монеты — Goldmint и DigixDAO.

Аналоги возникают, даже когда речь идет о революционных и прорывных проектах. Так, сейчас к ICO готовятся сразу два проекта по организации системы аэротакси на блокчейне — McFly и Vimana. Причем оба — от российских стартаперов. Если вы верите в идею летающих такси и потенциал отечественного авиапрома, самым разумным решением будет инвестировать в оба проекта поровну. Потому что определить, кто из них имеет наибольшие шансы на успех, сегодня решительно невозможно. При этом проекты станут оттягивать друг у друга инвесторов, что будет тормозить котировки токенов и McFly, и Vimana. Впрочем, два аналогичных ICO в одно время — это достаточно редкая ситуация. Чаще всего, принимая решение о покупке токена, можно найти на биржах монету аналогичного проекта, посмотреть на динамику ее котировок и сделать выводы о перспективной доходности инвестиций. Это значит, что каждый новый аналог имеет меньше шансов привлечь инвесторов, чем проект-предшественник, но при этом и лидер теряет часть потенциальных инвесторов.

И наконец, главное ограничение для роста стоимости токенов заключается в том, что даже если монета запускается в качестве средства оплаты за конкретный товар или услугу, организаторам проекта придется принимать оплату и в фиатных валютах. В противном случае, клиентская база окажется слишком скудной — все-таки подавляющее большинство людей пока относится к криптовалютам с недоверием. Именно поэтому ни в одной white paper нет упоминания о том, что токен будет служить единственным и исключительным средством оплаты товаров или услуг, предлагаемых проектом.

То есть чтобы приобрести товар или услугу, совсем необязательно рисковать, покупая токен на бирже (и уплачивая при этом солидные комиссионные). Можно дождаться, когда проект заработает в полную силу, и без всяких хлопот расплачиваться фиатными деньгами. Именно в этом заключается главная проблема всех ICO и главное ограничение для роста стоимости токенов.

Простых и очевидных решений здесь нет. Понятно лишь то, что организаторам ICO необходимо повышать экономическую привлекательность владения токенами. Инвесторам должны предлагаться какие-то бонусы, хотя бы отчасти компенсирующие многочисленные риски и затраты на комиссии, которые приходится уплачивать при покупке токенов на бирже. Возможно, это должны быть дивиденды, на которые будет расходоваться процент от общей прибыли проекта. Дивиденды на свои токены сегодня уже выплачивают некоторые криптобиржи. Возможно, крупным инвесторам нужно дать возможность участвовать в решении вопросов, касающихся развития проектов. Другими словами, токен, оставаясь средством платежа, должен все больше походить на акции — привилегированные или голосующие. Именно этот путь обеспечит монетам ICO-проектов превращение в принципиально новый полноценный класс инвестиционных активов.