Что мы знаем про прошедшие ICO и как регулировать будущие ICO

Британская аудиторско-консалтинговая компания EY (ранее Ernst & Young) опубликовала исследование ICO, рассмотрев в общей сложности 372 проекта.

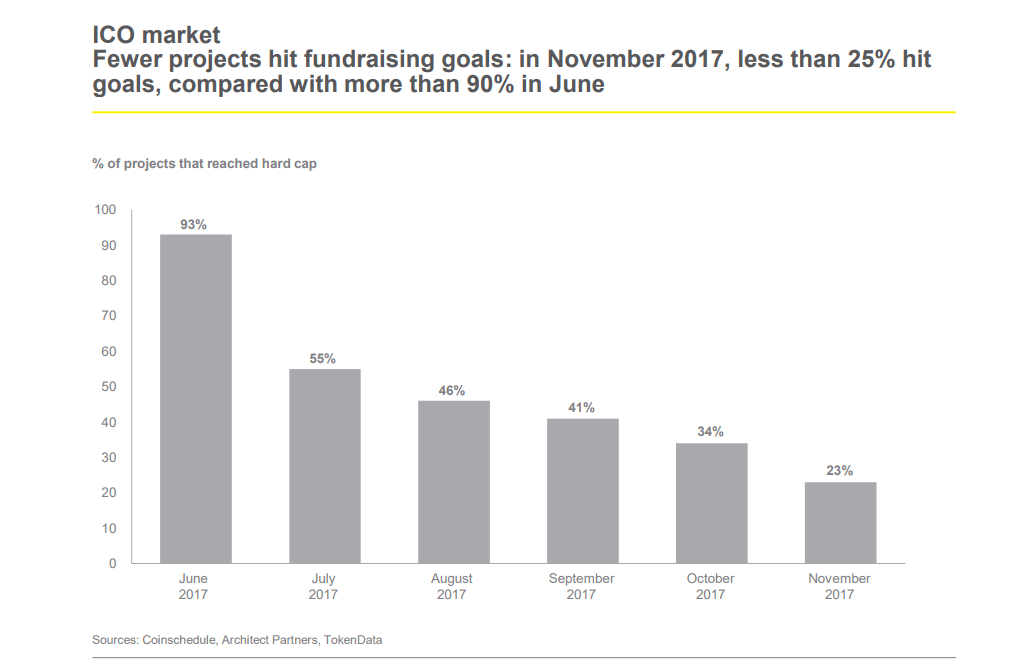

Анализ инвестиций с 1 квартала 2015 года по ноябрь 2017 года приводит к итоговому объему привлеченных средств в $3.78 миллиарда, вдвое превышая объем венчурных инвестиций в блокчейн-проекты. Кроме того, еще $400 миллионов были собраны компаниями, зарегистрированными в Китае, которые были обязаны вернуть средства инвесторам после сентябрьского запрета ICO. И если за два года (с июля 2015-го по март 2017-го) инвестиции выросли на $190 миллионов то уже в апреле прошлого года произошел резкий скачок, ICO-вложения возросли с $290 миллионов до $1.05 миллиарда за 3 месяца, а к ноябрю 2017 года увеличились еще в 4 раза. Однако с конца прошлого года объем рынка ICO падает, и все меньше проектов достигают заявленных целей: в июне 2017 года — 93% , в ноябре — 23%.

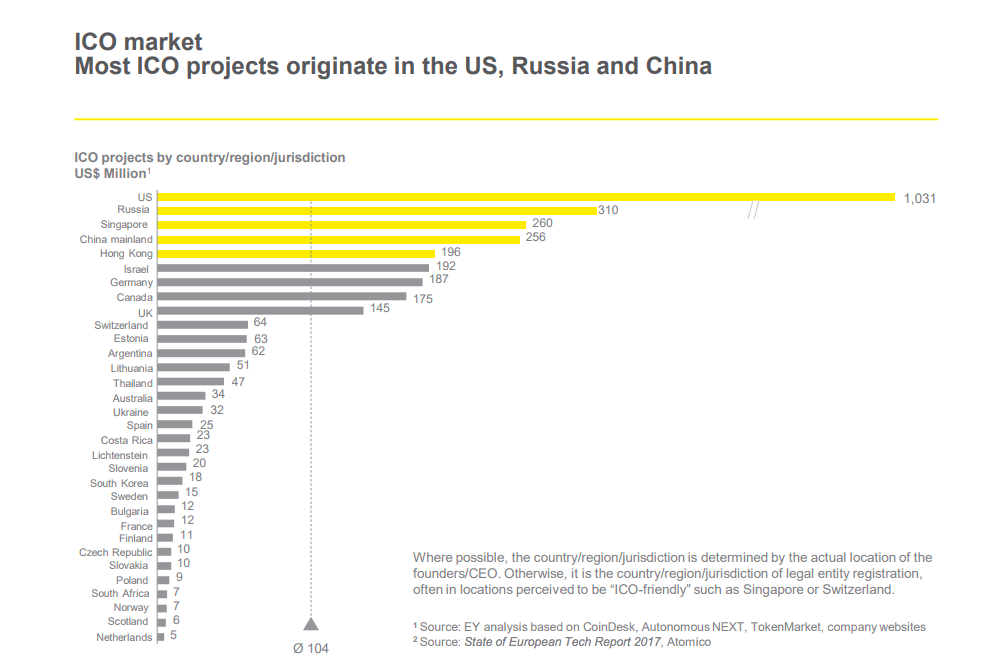

При этом большинство ICO проводились в США ($1.031 миллиарда), Китае ($452 миллиона, включая Гонконг) и России ($310 миллионов). Что касается регулирования и поддержки блокчейн-индустрии, лидируют другие страны. Исследование показывает, что с 2008 по 2015 годы регуляторы не уделяли внимания крипто-индустрии. Самыми первыми поддержали ICO в 2016 году Сингапур, Швейцария и Остров Мэн. В первой половине 2017 года статус дружественной к криптовалютом страны был и у России. Из перечисленных государств Остров Мэн единственным не изменил свою позицию и продолжает активную поддержку индустрии.

Обсуждать крипто-отрасль и предупреждать о рисках первыми, также в 2016 году, стали регуляторы Китая, Японии, Малайзии и России. При этом в январе 2017 года Япония первой начала регулировать крипто-область в соответствии с существующими законами, с июня к этой схеме присоединились США и Канада, а с сентября к регулированию согласно законам страны и в соответствии с природой крипто-проектов приступили Сингапур, Гонконг, Австралия, Эстония, Новая Зеландия и Литва.

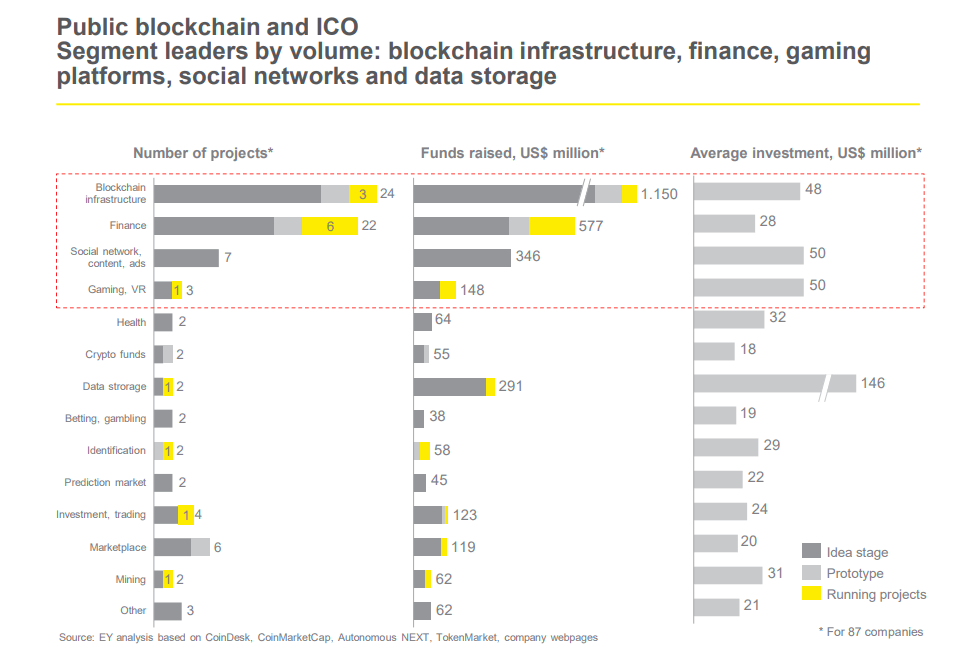

Самые успешные блокчейн-проекты реализуются в сфере развития блокчейн-инфраструктуры, на втором месте — финансы, на третьем — соцсети, контент и реклама, и четвертым лидером стала индустрия игр и виртуальной реальности.

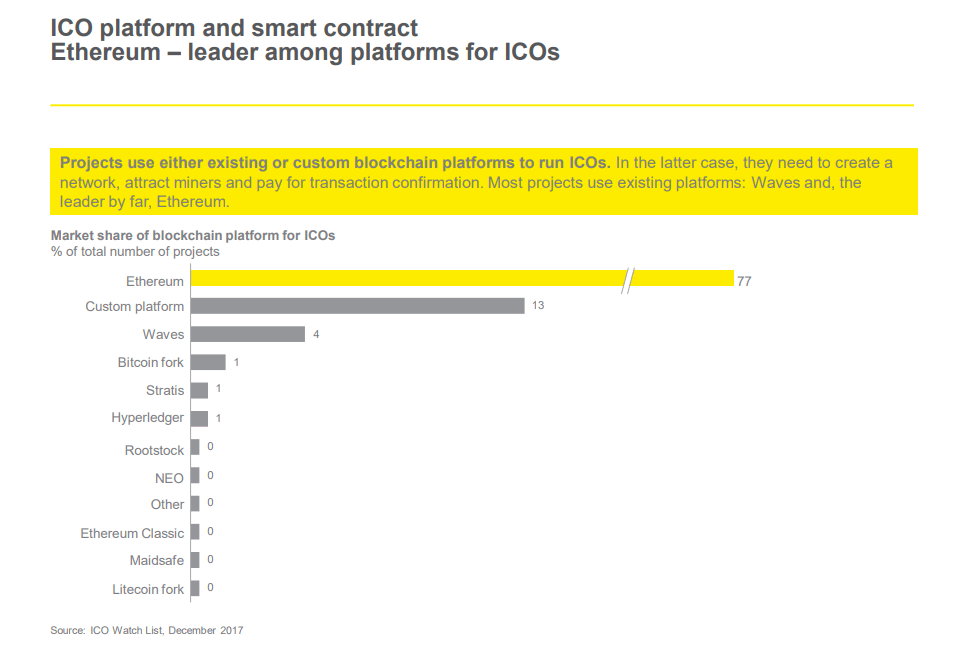

Большинство ICO-проектов используют существующие блокчейн-платформы, и по данным ICO Watch List за декабрь 2017 года самым популярным стал блокчейн Ethereum, на котором запущено 77% из рассмотренных ICO. 13% проектов создали собственные платформы, еще 4% использовали Waves.

Риски, выявленные в связи с ICO, касаются смарт-контрактов, которые прописывают функционал и условия использования токена и могут содержать скрытые условия или ошибки в программном коде; ненадежной оценки токенов, которая базируется на «синдроме упущенной выгоды» (fear of missing out, FOMO), а не на прогнозах развития проекта и природе токена; и все более распространенных хакерских атак.

Что касается последних, исследование выявило, что более 10% собранных в ходе ICO средств потеряны из-за мошенничества. Основатели проекта концентрируются на привлечении инвесторов, а не на безопасности, потому атакам чаще всего подвергаются самые громкие ICO: хакеров привлекают объем, спешка, отсутствие централизованного управления, необратимость транзакций и информационный хаос. Самым популярным видом атаки к 2017 году стал фишинг, за ним по частоте следуют DDoS-атаки, взлом сайта или приложения, кибер-атаки через сотрудников компании, IT-инфраструктуру или инвесторов, а также взлом бирж и кошельков.

Риски для инвесторов могут быть связаны с природой проекта, даже если это не скам. В большинстве проектов нет причин для использования блокчейна и криптовалют, поэтому многие не переходят от стадии идеи к воплощению, или реализация терпит крах. Проекты, все же представившие запланированный продукт, часто начинают принимать фиатную валюту, сокращая ценность своего токена.

White paper большинства проектов полны клише, которые привлекают неопытных инвесторов, но ничего не говорят о сути проекта. Самые распространенные из них — «платформа нового поколения», «первый проект, высвобождающий многомиллиардный рынок», «децентрализованный рынок, который передает контроль в руки пользователей», «мы создаем сообщество/экосистему/экономику», «никакой коррумпированной центральной власти», «самый недооцененный токен».

ICO PlexCorps, активы которого были заморожены по распоряжению SEC в связи с нарушением закона о ценных бумагах, использовало следующие формулировки: «Всемирная децентрализованная криптовалюта следующего поколения, которая расширит возможности применения и увеличит количество пользователей, максимально упрощая использование».

Возвращаясь к проблеме оценки токенов, исследователи считают, что сегодня она напоминает ценность золота или модных коллекций, когда ограниченное предложение рождает высокий спрос. В большинстве случаев популярность новой криптовалюты связана с хайпом, качеством White paper и техникой токенсейла — с фиксированной ценой токена и эмиссией или нефиксированной, когда цена токена и эмиссия устанавливаются после завершения ICO. При этом второй вид отпугивает инвесторов из-за неопределенности общего объема финансирования.

Традиционная система оценки токена, указанная в исследовании, основана на параметрах, которые сложно определить на стадии развития: количество токенов (T) и их оборот в определенный период (V) по отношению к цене (P) и объему услуг (Q) на платформе за тот же период: TV = PQ. Кроме того, сама природа токена двойственна и затрудняет оценку: инвесторы ожидают роста цены криптовалюты и количества покупателей при снижении стоимости услуг, которые ею оплачиваются.

В конце работы авторы предлагают набор правил для каждой из участвующих сторон, которые при скоординированных «союзнических» действиях превратят блокчейн в эффективный инструмент сбора средств для качественных проектов.

Так, основатели должны предоставлять четкое обоснование для использования блокчейна и собственного токена, сделать процесс ICO схожим с IPO, чтобы сбалансировать цену токена, убедиться, что средства и личная информация инвесторов хранятся в безопасности во время и после ICO, использовать прозрачную легальную структуру, при этом удостоверившись в соблюдении правовых норм не только в стране, где зарегистрирован проект, но и на всей территории, где планируется его деятельность и использование токена.

Инвесторы обязаны предварительно убедиться в прозрачности публичного блокчейна, проанализировать код смарт-контракта и платформы, которые должны быть в открытом доступе, и инвестировать «умные деньги», не поддаваясь «страху упустить выгоду».

От регуляторов требуется связать крипто-терминологию с существующими понятиями и только в крайних случаях вводить новые термины, стандартизировать минимальные требования к отчетности, защищать права держателей токенов, пока они используются для оплаты услуг платформы, регулировать оборот токенов, включая изменения в эмиссии и функционале, и взаимодействовать с регуляторами других юрисдикций, как минимум, с юрисдикциями, к сфере влияния которых относится наибольшая часть ICO и к которым принадлежат большинство инвесторов и криптобирж.