Экспертное мнение: компаниям нужно изменить свои бизнес-модели, а не блокчейну

Перевод материала Medium.

В рамках постоянного развития таких технологий, как блокчейн, искусственный интеллект (ИИ) и компьютерное обучение, все больше компаний заинтересованы в их скорейшем внедрении. Однако, по мнению Бена Робинсона, руководителя службы безопасности Temenos, данное стремление может привести к нежелательным результатам, если компания не готова обновить собственную бизнес-модель и адаптироваться к новым практикам. Как компаниям пройти процесс адаптации к эпохе цифровых технологий — читайте далее.

Во время выступления на конференции Consensus 2018 Джимми Сонг, венчурный партнер Blockchain Capital, подверг критике склонность многих участников рынка считать, что блокчейн — это универсальный ответ на все вопросы и решение всех проблем. Как отметил Сонг: «Когда у тебя технология находится в поиске своего применения, то в конечном итоге ты остаешься со всяким хламом, что мы и наблюдаем среди сегодняшних компаний».

Безусловно, Джимми Сонг пытался вести себя провокационно и вызвать ответную реакцию блокчейн-фанатиков, но в его словах есть доля правды. Не столько в отношении блокчейна (хотя, вероятно, именно здесь и совершаются самые страшные оскорбления), сколько в отношении внимания, уделяемого технологии в целом. Ежедневно выходит бесчисленное количество статей о необходимости перехода на цифровую среду или о том, что блокчейн/ИИ/API/Облачные вычисления/Мобильные сети/Интернет вещей полностью перевернут и совершат революцию в той или иной индустрии. При этом многие забывают, что технология без новой бизнес-модели никогда ничего не меняла.

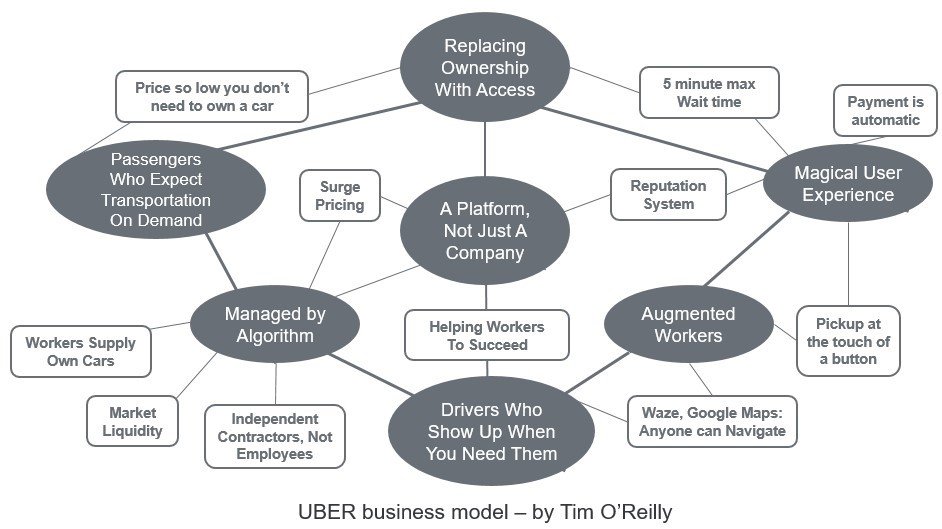

Не один только интернет полностью трансформировал музыкальную отрасль и розничную торговлю. И не смартфоны создали Uber. Вместо этого появились бизнес-модели, которые воспользовались новыми технологиями. Для розничной торговли это была бизнес-модель Amazon, которая за один клик позволяла совершать покупки, пользоваться новым маркетплейсом и доставкой в один день. В музыке бизнес-модель iTunes позволила пользователям покупать только те песни, что им нравятся, а не полные альбомы. При этом Spotify предоставил доступ к музыкальному неограниченному стриминговому сервису, работающему на основе подписки. Что касается Uber, то данная компания не просто дала людям со смартфонами возможность заказывать такси (что делали многие игроки на рынке), а при помощи GPS позволила любому автовладельцу предоставлять услуги такси, тем самым полностью трансформируя предложение и пользовательский опыт.

Поэтому уже сейчас мы можем предположить, что революцию в сфере банкинга проведут не блокчейн-сети, не API и не ИИ. Это сделают новые бизнес-модели, которые будут использовать и основываться на данных технологиях.

Внедрение технологии без четкого плана только усугубит ситуацию

Можно с уверенностью сказать, что внедрение новых технологий без четкого понимания будущей бизнес-модели усугубит ситуацию, поскольку, в первую очередь, это будет мешать проверенным методам работы. Причиной тому служит тот факт, что эти новые технологии будут внедряться поверх существующих бизнес-моделей, вместо того чтобы стремиться к разработке новых. Как мы замечали, в банковской сфере обычно это значит, что цифровые технологии будут использоваться для оцифровки аналоговой продукции, вместо того чтобы модифицировать ее для эффективной работы в новом цифровом веке. Более того, это значит, что подобные технологии будут использованы для того, чтобы сконцентрировать усилия на получении экономии от эффекта масштаба.

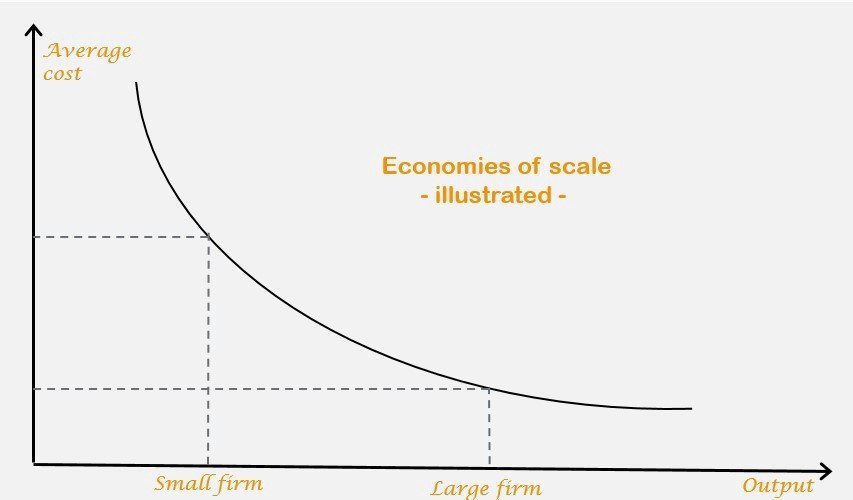

Вся индустриальная экономика построена на получении выгоды и экономии за счет роста объемов производства. Как только компания находит беспроигрышный продукт, ее задачей становится использовать эффект масштаба. Это происходит до того момента, пока затраты не минимизированы настолько, чтобы компания могла занять более выигрышную позицию, чем конкуренты, а также получить достаточную долю рынка, тем самым закрепив позицию лидера на рынке. В связи с чем все инвестиции идут на то, чтобы максимально увеличить эффект масштаба, — на массовый маркетинг, массовое производство и массовую торговлю, а бизнесы организовываются в централизованные, иерархические структуры.

При адаптации бизнеса к эпохе цифровых технологий подобные инвестиции в эффект масштаба быстро превращаются из преимущества перед конкурентами в существенный недостаток.

Технологии и платформы нейтрализовали выгоды от увеличения масштабов производства

В своей последней книге Unscaled авторы Хемант Танеха и Кевин Маней рассмотрели, как технологии облачных вычислений и ИИ перевернули принципы экономии, обусловленной ростом масштаба производства. Благодаря облачной обработке данных, ИТ-ресурсы стали доступны по низкой цене каждому нуждающемуся в них пользователю. Это значит, что практически для всех поставщиков услуг, за исключением таких гигантов, как Microsoft, эффект масштабности не играет никакой роли. Любой бизнес может взять в аренду столько ИТ-ресурсов, сколько необходимо для поддержания собственной работоспособности. Но данная модель касается не только ИТ. Например, работа с персоналом: для компании стало намного легче нанять сотрудника для выполнения определенных работ, а не в шат, благодаря таким платформам, как Malt или же Pangea, Digital Knights and WeDigitalGarden.

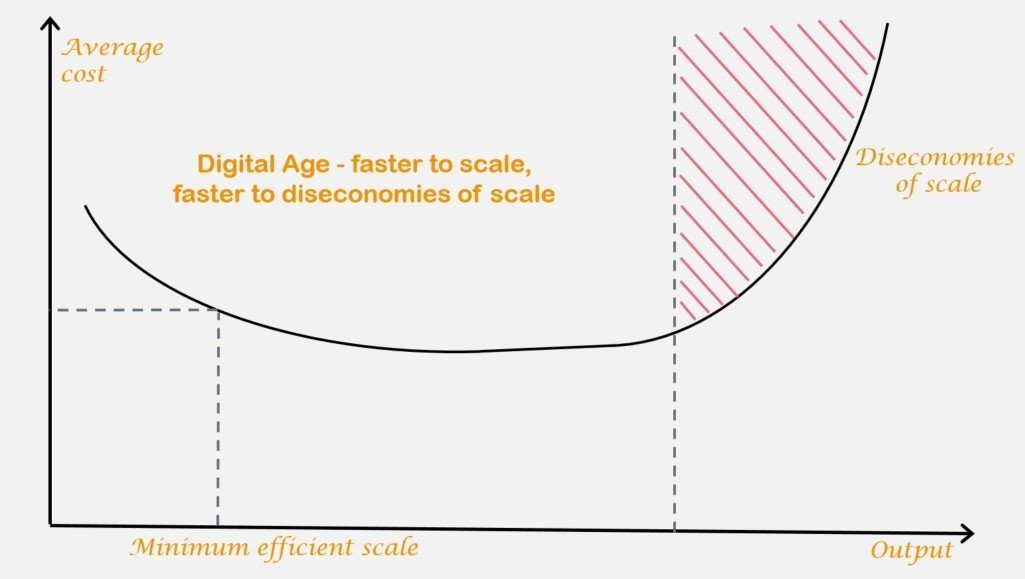

С экономической точки зрения, новые технологии позволили снизить минимальную эффективную шкалу производства до уровня, достигаемого большинством МСП (малым и средним предприятиям). Более того, при неделимой бизнес-структуре внешние издержки эффекта масштаба проявляются намного быстрее.

Разработки в сфере ИИ также имеют огромное влияние на эффект масштаба. Если новые технологии и платформы позволяют добиться прибыльного производства без необходимости увеличения его масштабов, то с ИИ бизнесы могут создавать продукцию и предоставлять сервисы, заранее зная, что хочет получить каждый из их клиентов. При этом стоит отметить, что одним из немногих недостатков подобного немасштабированного подхода является тот факт, что чем выше масштаб, тем больше информации получает бизнес, а значит, тем точнее и эффективнее работа ИИ.

Тем не менее нельзя отрицать, что любая компания, предлагающая единообразные товары в рамках эффекта масштабируемости в скором времени начнет терять свою рыночную долю. А это значит, что для новых бизнес-моделей образуется свободное пространство, где компании и платформы смогут воспользоваться новыми технологиями, для того чтобы обеспечить оптимизацию на массовом уровне под нужды клиентов.

Задача действующих игроков

Ключевая задача, которая лежит перед действующими игроками и лидерами рынка — найти способ перехода от системы роста масштабов производства. А это более сложная проблема, чем может показаться на первый взгляд. Многие компании во время промышленной эпохи могли пропустить момент изменения потребительских трендов, однако из-за эффекта масштаба не отстать от рынка (благодаря тому, что они копировали поведение конкурентов или же покупали их).

В эпоху цифровых технологий бизнес-модель, использующая эффект масштаба, скорее всего, приведет к двойным убыткам в том случае, если компания не сможет вовремя заметить зарождение новых трендов и отстанет от конкурентов. Более того, данный эффект заложен в структурах компании, показателях их производительности, системах оплаты услуг и множестве других процессов, которые существенно затрудняют переход к новой бизнес-модели.

И речь идет не только о компаниях. Возьмем, например, Германию, где промышленный сектор вызывает восхищение предпринимателей по всему миру за счет постоянного и высококачественного осуществления инженерно-технических работ. Тем не менее экономика Германии с трудом переходит в новый, немасштабированный, цифровой мир. Сегодня в стране (пока) не развита сильная и процветающая предпринимательская экосистема, способная предоставить новые бизнес-модели. Для Германии верно обратное — корпоративные структуры и практики глубоко интегрированы в экономику страны.

Тем не менее надежда есть, и уже сейчас мы видим многих крупных игроков в виде компаний, работающих на различных рынках, которые стремятся использовать новые, немасштабированные бизнес-модели для работы в эпоху цифровых технологий.

Новые бизнес-модели для цифровой эпохи

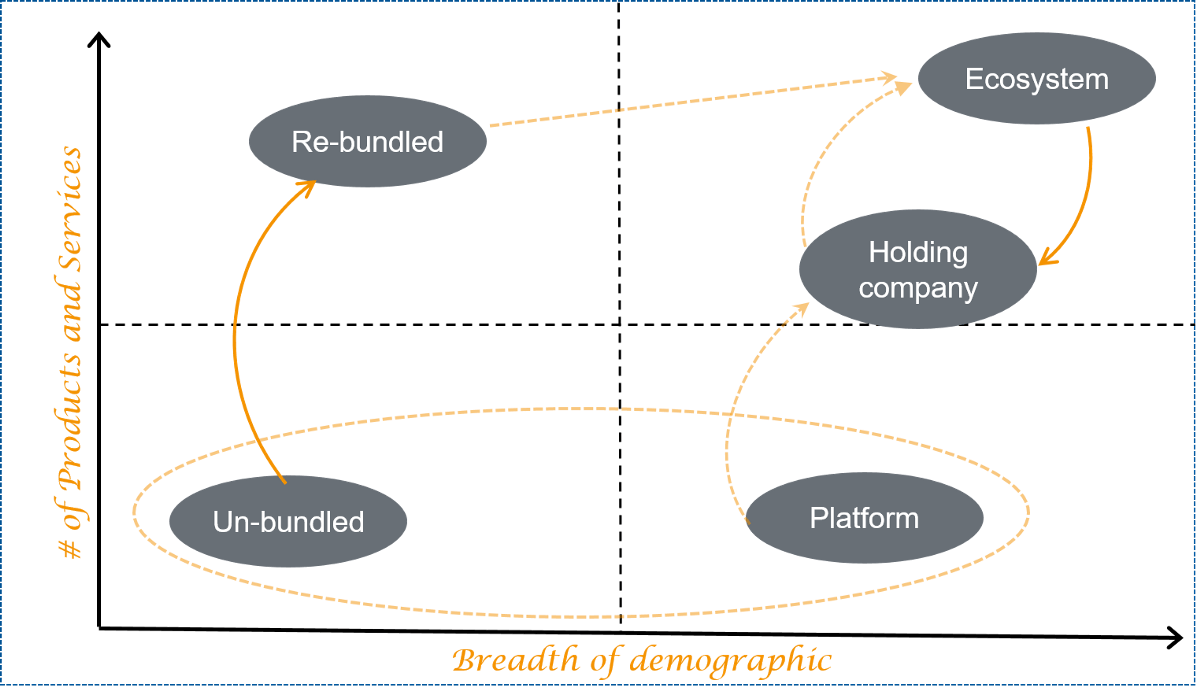

Два года назад я уже рассматривал, как технологии и новые нормативные требования, в частности, вторая директива об оказании платежных услуг (Payment Services Directive 2, PSD2), приведут к новым бизнес-моделям. Тогда я выявил четыре ключевые модели, сейчас же я уверен, что их пять. Также, если раньше варианты выбора основывались на коэффициенте интенсивности актива и прибыльности, то сейчас они основаны на размере аудитории, с которой компания стремится работать, а также на числе продуктов, которые она ей предлагает.

Несгруппированный стартап

Сейчас данной модели придерживаются большинство финтех-компаний. Они стремятся занять нишу, где:

До них такой продукт не был ранее предложен (Coinbase);

Целевая аудитория не получила услуги в должном объеме (Lending Club);

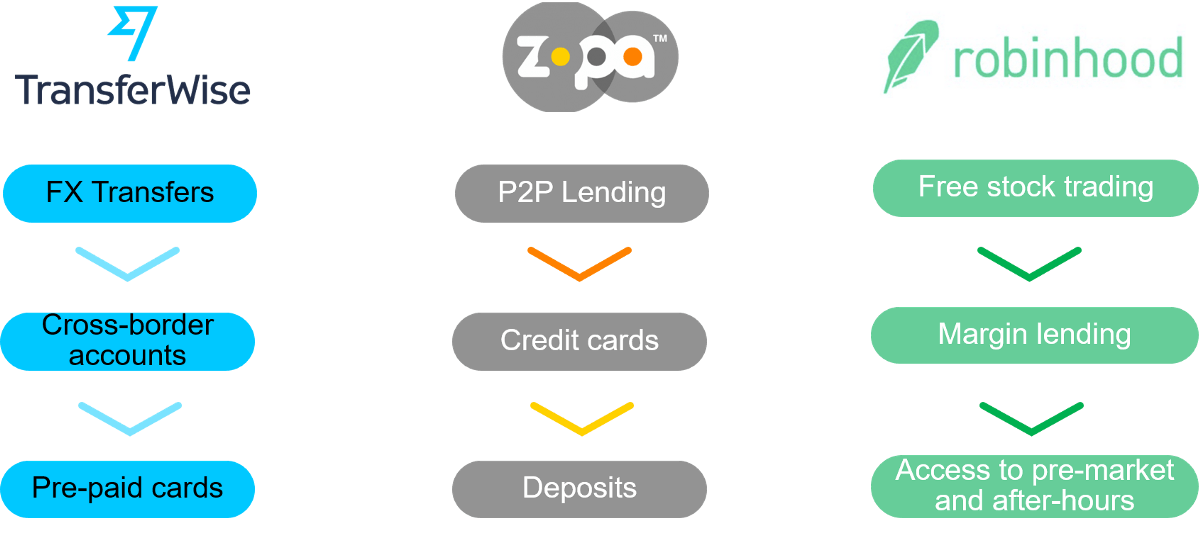

Они смогли предоставить новый уровень использования, совмещающий технологию и дизайн (Transferwise);

Или же пытались совместить все эти качества в одной платформе (WealthFront).

Таким образом, такие стартапы являются примером немасштабированной модели, использующей инфраструктуру облачных вычислений для работы с небольшими объемами и выбирающей ИИ для предоставления услуг небольшому сегменту рынка. Однако, учитывая, что они хотят одновременно соответствовать требованиям своей ниши и напрямую удовлетворять потребности целевой аудитории, зачастую их бизнес-модель не приносит существенного дохода. Низкая стоимость инфраструктуры идет в противовес высоким показателям стоимости привлечения одного клиента. Безусловно, существуют исключения, где присутствуют, например, низкие затраты на соблюдение нормативно-правовых требований и высокая доля рынка (WorldRemit). Или же компания предоставляет широкую линейку продукции, что снижает затраты на привлечение новых клиентов (Revolut). Или же выпускаемый продукт решает масштабные проблемы рынка, тем самым обеспечивая компании постоянный рост (PayPal, M-Pesa, Stripe).

Тем не менее вероятнее то, что успешный несгруппированный стартап скорее начнет выпускать серию различных товаров под одним брендом.

Перегруппированный стартап

Когда стартап находит подходящую ему нишу и занимает на ней сильную позицию, следующим логическим шагом становится расширение выпускаемой продукции или предоставляемых услуг. В таком случае, цель стартапа — повысить доходность капитала. В связи с чем происходит переход от одного, несгруппированного продукта к предоставлению полного спектра услуг, например, банковских. Однако это во многом отличается от традиционной модели универсального банкинга. Так, данный сервис является нативно цифровым, а также он продолжает обслуживать ту же целевую аудиторию. В данном случае не происходит массового маркетинга и производства.

Платформенная модель

Платформенная модель — это своего рода аномалия данного списка, поскольку в ней задействован эффект масштаба. Тем не менее это достаточно надежная модель, которая заслуживает отдельного внимания, так как:

Она поддерживает сетевой эффект в той степени, в какой универсальная модель банкинга не способна;

Зачастую реализована в рамках немасштабированной стратегии холдинга или компании;

Часто предлагается как сервис, обеспеченный несгруппированным стартапом.

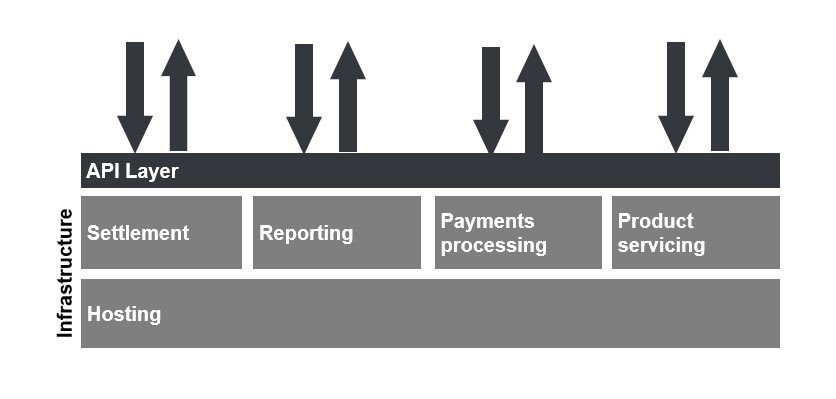

Платформенная модель предполагает, что банки выдадут в аренду свой бэк-офис. Для несгруппированных стартапов, являющихся их клиентами, ключевое преимущество заключается в том, что таким образом они избегают затрат на ИТ и регулирование. При этом вместо того, чтобы просто арендовать ИТ-инфраструктуру, они получают ИТ-приложения, которые заведомо соответствуют всем нормативно-правовым требованиям. В свою очередь, банкам это позволяет сократить затраты на ИТ.

Потенциальная проблема данной модели заключается в том, что она не предусматривает работу на разных территориях, что ограничивает ее доходность, а также означает, что, скорее всего, платформа будет представлена в одной-двух странах/регионах.

Модель-агрегатор

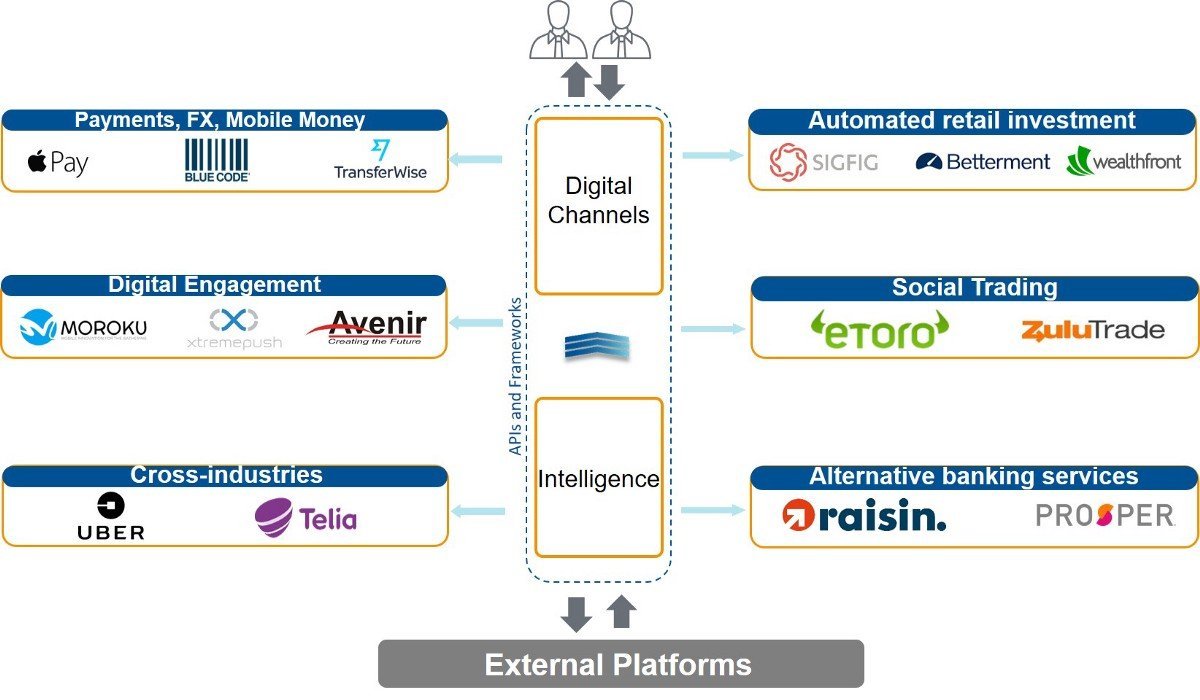

Модель-агрегатор реализуется, когда компания использует свои возможности дистрибуции для того, чтобы познакомить потребителя с несгруппированными сервисами. Так, она может использовать ИИ и компьютерное обучение для того, чтобы понять, какие финансовые операции проводил их клиент, тем самым пытаясь предугадать его или ее предпочтения и будущие нужды. После внедрения PSD2 и других похожих регулятивных норм данная модель стала более удобной в управлении, поскольку отныне банки должны делиться пользовательскими данными. Теоретически данная модель может быть использована без необходимости производства продукции или же получения банковской лицензии.

Тем не менее я полагаю, что данная модель будет использована большим количеством разных несгруппированных стартапов, которые в любом случае будут заниматься производством какой-то продукции, например, предоставлять текущие счета, которые требуют банковской лицензии. В связи с чем они будут вынуждены предоставлять исключительный уровень клиентского качества обслуживания, что уже произошло в других индустриях, например, Amazon и Netflix. Когда несгруппированные финтех-стартапы перегруппируются, они, как правило, становятся вертикально интегрированными.

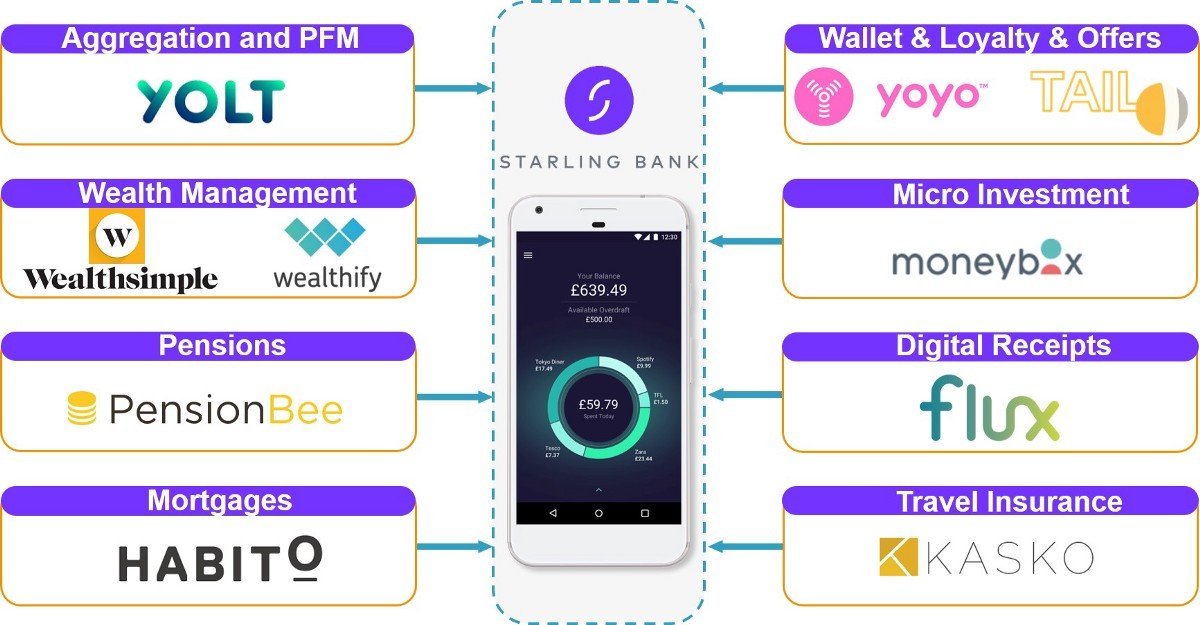

В связи с чем на данный момент модели-агрегаторы в банковском секторе являются вертикально интегрированными, как в случае с M-Shwari и Starling Bank.

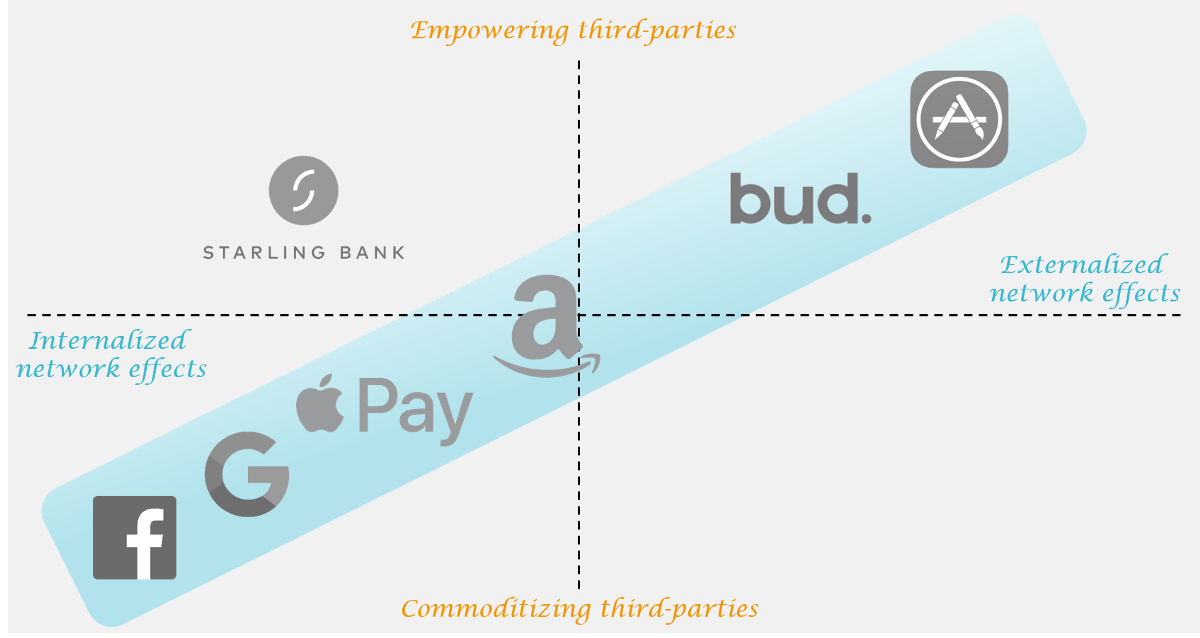

Среди недостатков модели-агрегатора в первую очередь стоит отметить возможные проблемы со стороны регуляторов. Позволят ли они банкам, предоставляющим собственные услуги, объединяться со сторонними сервисами и доверять им в том, что это делается на абсолютно справедливой основе? Особенно, если учитывать, что на рынке наблюдается тенденция агрегатов со временем переходить от сотрудничества к конкуренции. Более того, в данном подходе может заключаться проблема и для самой бизнес-модели: например, в том случае, если банки, такие как Starling, будут полагаться на сторонние сервисы и одновременно с этим стремиться использовать сетевой эффект только в рамках своей системы.

Тем не менее модель-агрегатор является достаточно надежной, но агрегаторам, работающим внутри нее, придется найти способы укрепить и расширить собственную экосистему. Этого они могут добиться благодаря сетевому эффекту, а также работе с посредниками, для того чтобы избежать потенциальных проблем с регуляторами.

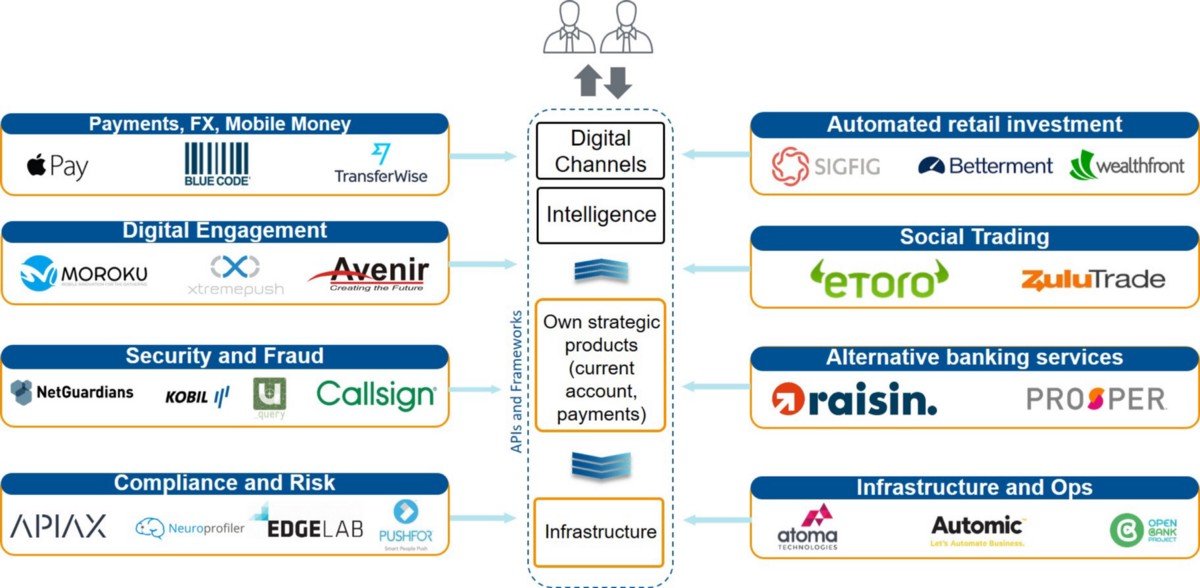

Модель холдинговой компании

Модель холдинговой компании стремится воссоздать универсальную банковскую модель для немасштабированного мира таким путем, чтобы обеспечить компаниям-партнерам преимущества перед конкурентами, особенно в сфере сетевого эффекта.

На сегодняшний день нет единого стандарта для такой модели. Хорошим примером может служить конгломерат Berkshire Hathaway, который наглядно демонстрирует, как холдинговая структура может предоставить конкурентное преимущество группе компаний-партнеров. В данном случае для этого используется движение денежных потоков и низкая стоимость капитала внутреннего страхового бизнеса, который предоставляет средства для дальнейших инвестиций.

Другим примером данной модели является Amazon. В 2002 году Джефф Безос решил стандартизировать способ обмена информацией внутри компании через API. Это было гениальным шагом на пути к контролю над эффектом масштаба. Суть данного решения сводилась к тому, что инпут и аутпут каждой команды вычисляются в режиме реального времени. Таким образом, подсчет их производительности доступен по требованию, а среди команд не наблюдается задержки информации, при этом они имеют полную автономность в принятии решений. Эксперты отметили следующие ключевые преимущества данной модели:

Возможность разных команд работать автономно и сотрудничать со сторонними сервисами.

Каждая команда фокусируется на собственных показателях производительности. Это привело к тому, что они самостоятельно стали отслеживали все изменения в потребительских трендах. Таким образом, каждая структура бизнеса Amazon была вынуждена в кратчайшие сроки научиться внедрять инновации и при этом практически полностью исключить случаи превышения потребительского спроса.

Каждая бизнес-группа сфокусировалась на собственной нише, добившись эффекта масштаба на групповом уровне, положительного притока капитала, а также сумела использовать сетевой эффект внутри всех групп компании.

В этом заключается уникальность Amazon — она смогла найти способ внедрить модель холдинговой компании в эпоху цифровых технологий.

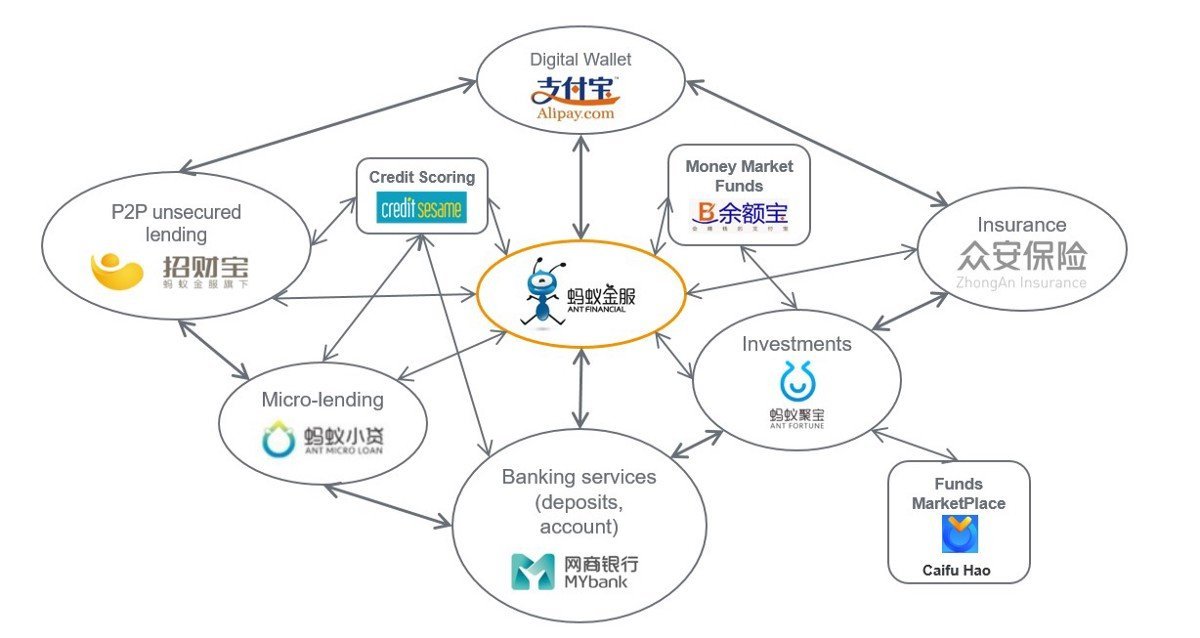

Что касается финансовых сервисов, то в данном случае лучшим примером будет компания Ant Financial, использующая модель холдинговой компании для воссоздания универсальной банковской системы для немасштабированного мира. В то время как центр деятельности компании управляет данными, брендом и дистрибуцией, компании-партнеры фокусируются на инвестициях, банковском кредитовании и фондах денежного рынка. Это позволяет компании быть гибкой и быстро адаптироваться к новым технологиям и потребительским трендам.

Модель холдинговой компании (обновленная)

Среди крупных игроков за последнее время была отмечена тенденция к внедрению цифровых банков в собственные структуры. Среди них такой банк, как Hello Bank (подразделение BNP Paribas), который использует модель холдинговой компании, чтобы предоставить клиентам услуги нативно-цифровой версии банка. Что, в свою очередь, способствует развитию очередной модели универсального банкинга, только в другой среде.

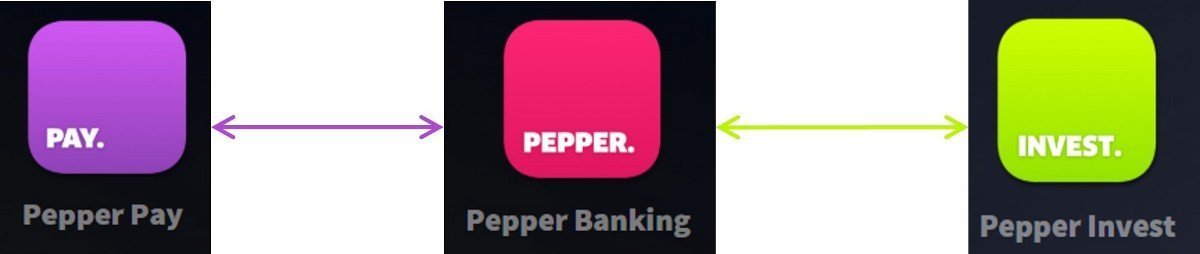

В данном случае банку лучше придерживаться модели холдинговой компании. Как это сделали Berkshire Hathaway, или в случае с Equitable Bank, который запустил дочернюю компанию EQ Bank, чтобы обеспечить дешевый источник средств для собственного кредитного бизнеса. Или же, если рассматривать модель Ant Financial, можно использовать компании-партнеров, каждая из которых будет отвечать за собственную линию бизнеса. Такой моделью также пользуется банки Leumi и Pepper Bank.

В заключении

При постоянно подогреваемом интересе к технологиям для компаний и банков существует угроза упустить тот момент, когда им будет необходимо пересмотреть собственную бизнес-модель, перед тем как внедрять очередную инновационную технологию. Более того, техническое обновление без четко продуманной бизнес-модели может привести к нежелательным результатам в виде однообразной продукции, выпущенной на массовом уровне. Вместо этого в эпоху цифровых технологий компании должны будут разработать новые продукты для конкретных целевых аудиторий.

Иллюстрации были предоставлены Dan Colceriu.