Лояльный, лояльнее, самый лояльный: что нужно, чтобы пользователи полюбили ваши бонусные баллы

«У вас есть наша карта? Нет вообще или нет с собой?» — сегодня это привычный отрывок из диалога у кассы магазина. И, пока покупатель стоит там, его карточка, как правило, уже давно покоится где-то дома, в одном из дальних ящиков, рядом с прочими неиспользуемыми вещами. «Давайте проверим, привязана ли она к вашему номеру телефона?» — радостно восклицает продавец. И обычно эти попытки не увенчиваются успехом. Потому что при современном обилии выбора — одежды, еды, развлечений — вы, получив очередную пластиковую карточку, вряд ли будете «заботиться» о каждом ритейлере: отдельно регистрироваться, изучать условия программы лояльности, высчитывать, сколько рублей стоят 100 баллов в этом конкретном магазине и так далее. DeCenter разбирался, как блокчейн поможет «вернуть к жизни» программы лояльности.

Защита пользовательских интересов

Что делают сегодняшние программы лояльности

Современные программы лояльности не только неудобны в повседневном использовании, но и крайне ненадежны. В условиях подобных акций, с которыми практически никто не ознакомляется, обычно прописано, что компания оставляет за собой право менять условия кампании. Так, придя в магазин со скидочной листовкой, полученной в прошлое посещение, можно узнать, что эта акция закончилась досрочно, и все, что вы по ней набрали, теперь продается по полной цене.

О похожей ситуации, но не в мире ритейла, а в мире компьютерных игр, рассказывает Виталик Бутерин на своем сайте: «Я счастливо играл в World of Warcraft с 2007 по 2010, но однажды Blizzard (разработчик игры. — DeCenter) убрал компонент урона из заклинания моего любимого мага “вытягивание души”. Я проплакал, пока не заснул. В тот день я понял, какие ужасы могут принести централизованные сервисы. Я вскоре решил выйти из игры».

Что делает блокчейн

Блокчейн снижает власть компаний-операторов программ лояльности. При переходе на блокчейн-систему они уже не смогут отнимать начисленные баллы или произвольно менять их стоимость.

Ликвидность

Что делают сегодняшние программы лояльности

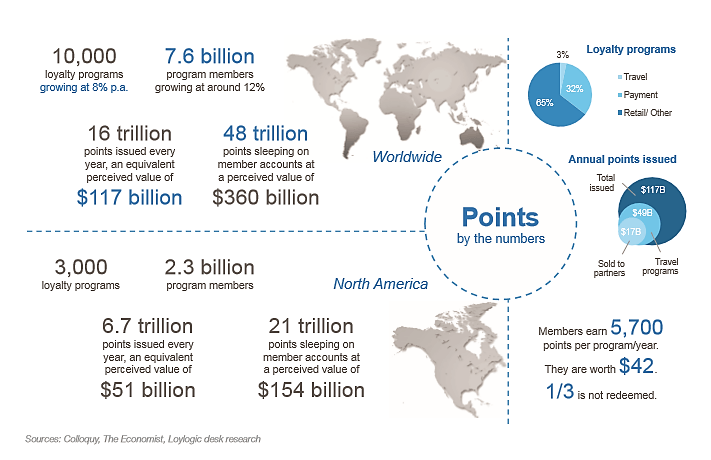

Проблема ликвидности, вернее, ее отсутствия, одна из главных проблем сегодняшних программ лояльности. Кампании разных брендов несовместимы друг с другом, не говоря о том, что они зачастую плохо координированы даже внутри одной фирмы. В итоге, если вам стали не нужны начисленные баллы от ресторана (например, вы переехали и вам стало слишком долго до него добираться), они так и будут лежать мертвым грузом на такой же мертвой пластиковой карточке.

«Ежегодно по всему миру сгорают бонусные баллы стоимостью в $360 миллиардов!» — пишет основатель токенизированной системы лояльности Codemojo Виджай Кришна. А согласно исследованию, проведенному центром финансовых услуг Deloitte, только половина покупателей принимает активное участие в бонусной кампании, причем 20% из этой половины так и не используют бонусы. В разговоре с DeCenter маркетолог Глеб Кашев привел пример «самосгорания» токенов, случившегося с бонусной программой «Малина», когда она обанкротилась. «Многие клиенты не успели потратить бонусы, копившиеся годами», — говорит Кашев. При этом такая система невыгодна не только для покупателей, но и для бизнесов, поскольку сгоревшие бонусы могут входить в финансовую ответственность компании (по сути, приводить к задолженности).

Ссылаясь на исследование аналитической компании COLLOQUY, Deloitte отмечает, что «вовлеченность в программы лояльности в различных областях в США возросла на более чем на 20%, до $3.32 миллиарда в 2015 году, с $2.65 миллиарда всего тремя годами ранее… и более чем втрое с начала века». При этом, как отмечают аналитики, несмотря на явный рост, подобные кампании все еще страдают от недостаточной эффективности. «Для этого есть несколько причин, но прежде всего, по нашему мнению, к низкой активности участников приводит недостаточность унифицированных систем управления», — говорится в исследовании Deloitte.

«То, что вознаграждения не имеют достаточной ценности, является главной причиной того, что миллениалы прекращают пользоваться программами лояльности. Даже если вы накопили баллы на $50 от одного ритейлера, [их] реальная стоимость на самом деле не $50, если учесть ограничения по тому, где и даже когда вы можете потратить ваши баллы. В экономическом плане это называется ликвидностью актива. Чем более ликвидный актив, тем легче и быстрее он может быть обменен на наличные. Чем более ликвидный актив, тем более ценен он для людей. Например, было выяснено, что увеличение ликвидности актива может увеличивать его монетарную ценность до 22%. Ликвидность дает баллам лояльности супер-мощность», — пишет специалист по маркетингу Аарон Уайзман.

Что делает блокчейн

Блокчейн может полностью решить проблему ликвидности, делая токенизированные программы лояльности разных ритейлеров, брендов и сетей в любой области интероперабельными. Так, если вы расстались с девушкой и вам больше не нужны баллы из ювелирного магазина, вы можете в тот же вечер обменять их на баллы винного магазина или стриптиз-клуба.

«Бонусы в токенизированом виде легко обменивать и тратить в других сервисах. Купил редьку в магазине, получил +10 бонус-токенов и потом этот кэшбек потратил на новые диски для своей жиги-ласточки. Удобно, просто и не надо использовать костыли в виде каких-то банковских карточек. Снизятся издержки, да и маркетологи оценят новые возможности для кобрендинга», — говорит Глеб Кашев.

Помимо беспрепятственного обмена между разными токенами блокчейн может позволять осуществлять вывод в фиат, что совершенно немыслимо при современных бонусных программах. Из блокчейн-проектов такой функционал будет поддерживать Minter. В нем можно обменивать токены-вознаграждения как на токены других ритейлеров, так и на стейблкоины для сохранения их реальной долларовой ценности, и далее через внутренний стейблкоин платформы выводить их в фиат, что обеспечивает беспрецедентную свободу пользователям.

Приватность

Что делают сегодняшние программы лояльности

Современные программы лояльности собирают массу пользовательской информации по факту, с полного разрешения пользователя. Другое дело, что подписывая «Условия и положения», практически никто их не читает, вверяя свои личные данные и финансовую информацию, по сути, произвольному количеству третьих сторон, что продемонстрировал скандал с Facebook и Cambridge Analytica. «Надо учитывать, что заполняя анкеты, вы создаете риск утечки персональных данных. Заполнил анкетку на скидку и потом удивляешься, почему тебе звонят и говорят: “Вложитесь в акции выгодно!”», — говорит Глеб Кашев.

Что делает блокчейн

Блокчейн же позволяет создать открытую децентрализованную базу данных, при этом гарантируя пользователям полный контроль над личной информацией. Так, децентрализованное приложение для шопинга Shopin, гарантирует, что покупатели смогут открывать доступ к своим покупкам только для выбранных магазинов, где они являются постоянными клиентами. При этом предполагается, что сотрудники магазинов никогда не увидят историю покупок конкретного пользователя: вместо этого ИИ будет анализировать покупки и сравнивать их с предложениями того или иного ритейлера.

KYC, который стал обязательной процедурой для прозрачных крипто-проектов, также может быть полностью совместимым с защитой личной информации. Так, летом Telegram (предположительно в рамках подготовки к запуску собственной блокчейн-платформы TON) представил «безопасный универсальный идентификатор» — сервис Telegram Passport. «Виртуальный паспорт» позволяет своему владельцу соответствовать требованиям KYC/AML и приобретать криптовалюту без дополнительного подтверждения личности на других площадках. При этом пройти идентификацию внутри Telegram нужно лишь единожды. Все личные данные будут защищены системой оконечного шифрования, а ключи дешифровки будут храниться только у самих пользователей. «У Telegram нет доступа к данным, хранящимся в Telegram Passport. Когда вы делитесь данными, они отправляются напрямую получателю», — говорится в официальном объявлении Telegram. KYC-провайдер Sum&Substance позволяет легко интегрировать Telegram Passport в блокчейн- и финтех-проекты. Одним их первых этот функционал реализовал проект Minter.

Безопасность

Что делают сегодняшние программы лояльности

Уязвимости сегодняшних программ лояльности со стороны безопасности напрямую вытекают из их централизованной природы, когда все данные хранятся централизованно у одной корпорации-оператора. Таким образом, при взломе базы данных вся хранящаяся там чувствительная информация о пользователях утечет в руки злоумышленников. «Starwood Preferred guest, Marriott Rewards, Ritz Carlton Rewards радостно объединили свои программы лояльности в одну в середине августа, и спустя пару месяцев данные 500 миллионов пользователей утекли в сеть. Ущерб хакерской атаки еще толком не оценен, но уже сейчас говорят, что данные критические — имена, номера кредиток, паспорта и даже информация о том, куда и с кем люди путешествовали. Понятно, что регуляторы так просто это не оставят без ответа. GDPR уже занесен над головами всех, кто не уважает криптографию. Да и юзеры с каждым таким взломом все внимательнее будут относиться к приватности и своим данным», — рассказал в разговоре с DeCenter Глеб Кашев.

Что делает блокчейн

Блокчейн обеспечивает высокий уровень безопасности, делая атаку на крупную сеть экономически невыгодной.

Затраты

Что делают сегодняшние программы лояльности

Учитывая строгое законодательство в отношении использования персональных данных (в частности, Общий регламент по защите данных, GDPR, вступивший в силу в мае этого года), компании вынуждены тратить значительную часть бюджета на дорогостоящие процедуры по соблюдению стандартов защиты личной информации. Со ссылкой на данные Boston Consulting Group, the Financial Times и Thomson Reuters, Cambridge Blockchain отметили, что «с начала финансового кризиса крупнейшие мировые банки заплатили штрафы на более чем $321 миллиард, а общие расходы по соблюдению регулятивных требований превышают $270 миллиардов в год», в свою очередь, расходы крупного банка на процедуру KYC достигают $500 миллионов в год.

Что делает блокчейн

Как отмечают исследователи Deloitte, блокчейн для программ лояльности позволяет бизнесам существенно экономить сразу в трех направлениях: в управлении системой (благодаря смарт-контрактам), расходах на обработку транзакций и привлечении клиентов. Потому отдельной перспективной нишей в блокчейн-индустрии стала разработка решений для идентификации, которые призваны одновременно обеспечивать соблюдение KYC и снижать сопутствующие расходы. «Бизнес сам должен быть заинтересован в имплементации новых решений. Тем более, есть куча инструментов. Блокчейн, в данном случае, как раз здесь бы пригодился, чтобы убрать возможность накруток. А KYC-провайдеры снизят риск утечки данных и избавят нас и фирмы от заполнения раздражающих, часто бумажных, анкет, которые мы меняем на очередной пластик в кошелек. Win-win ситуация для всех игроков», — говорит Кашев.

Мошенничество и злоупотребления

Что делают сегодняшние программы лояльности

При сегодняшних программах лояльности злоумышленники могут украсть бонусные баллы и даже получить доступ к картам с предоплатой, участвующим в определенной программе лояльности. В 2017 кража бонусных привилегий составила 11% от всех случаев взломов аккаунтов, что на 7% выше, чем в 2016.

Еще один вид злоупотребления программами лояльности, вредный для ритейлеров (хотя и не относящийся напрямую к мошенничеству) — накопительство. Руководитель направления по блокчейн-решениям в сфере финансов Deloitte Consulting LLP Риш де Молль говорит, что накопители баллов не лояльны. Они тратят баллы однократно и затем переходят к другим программам лояльности у других ритейлеров, что не соответствует задачам подобной маркетинговой стратегии.

«Бонусные программы и промокоды часто “абьюзятся” пользователями. Да, я уверен, что много кто из читающих сам находил лазейки, как использовать промокод наиболее выгодным способом для себя, да еще и несколько раз. Это потери для компаний и удача для любителей бесплатного», — прокомментировал Глеб Кашев.

Что делает блокчейн

«Из-за того, как работает распределенный реестр, он реплицируется таким образом, что его очень сложно изменить. Чем больше мы отнимаем контроль у одного предприятия, тем больше устраняем различные виды мошенничества в сфере лояльности», — говорит Брайан Шнайдерман, директор Deloitte Consulting LLP.

Блокчейн также делает накопительское поведение менее выгодным, стимулируя участников тратить меньшие суммы баллов, но более регулярно. «Представьте это как микро-награды, которые обеспечивают вознаграждение в поведенческой ситуации, которую вы хотите закрепить», — говорит Шнайдерман. Такая система мгновенных стимулов и поощрений (схожая с принципами дрессировки) лучше всего защищает интересы ритейлеров. Реагирование в режиме реального времени достигается, в частности, устранением посредничества банков, что в традиционных системах лояльности может приводить к задержкам начислений в несколько дней. «С блокчейн-решениями вы можете ускорить процесс, значительно сократив множество ненужных блокаторов в экосистеме», — говорит Шнайдерман.

За кем будущее

Мнения о том, кто станет лидером в токенизированной лояльности будущего — традиционные гиганты, которые войдут в блокчейн, или молодые стартапы, сразу разрабатываемые на базе децентрализованных платформ, — разделились. Кто-то считает, что состоявшиеся ритейлеры слишком неповоротливы и слишком успешны, чтобы иметь достаточную мотивацию для перехода к токенизации. «Один из самых частых вопросов, который я получаю про Минтер — это “Кто будет пользоваться вашими монетами? Кто ваши партнеры?” — говорит основатель Minter Евгений Гордеев. — Люди хотят услышать названия больших брендов, имена знаковых персон... Забывая при этом, что большая часть современной экономики создана уже людьми для людей. В 1999 году я с друзьями хотел делать первую блог-платформу, мы ходили по инвесторам, искали деньги. Они нам задавали вопрос: “А кто будет писать посты? Каких звезд вы привлечете?” Наш ответ, что миллионы простых людей будут читать таких же простых людей, их не устраивал, никто не верил, что кому-то интересно читать мысли неизвестного человека. История показала, насколько они неправы».

Между тем некоторые крупные корпорации все же входят в индустрию токенизированной лояльности. Так, о переводе своей бонусной программы на блокчейн в феврале сообщил «японский Amazon» Rakuten. Авиакомпании Cathay Pacific и Singapore Airlines объявили о запуске подобных программ в мае и июле 2018 года соответственно. А в рамках программы лояльности сервиса аренды автомобилей EZ Rent-A-Car можно обменять баллы на криптовалюты.

«У нынешних систем вознаграждения пользователей и программ лояльности есть проблемы, которые как раз нужно и возможно решить с помощью криптографии и блокчейна, — говорит Кашев. — Думаю, повторится история как с купонными сервисами. Еще 5−8 лет назад они были на слуху. Сейчас будет второй виток, и затем пойдет скупка сервисов корпорациями. А уже через 5−10 лет любой бизнес будет иметь возможность токенизировать свою программу лояльности. Думаю, и Minter здесь может внести вклад».