Цифровые валюты от Центробанков (CBDC): зачем ломать то, что и так работает

Недавно председатель правления Банка Литвы и члена Совета управляющих Европейским центральным банком (ECB) Витас Василяускас рассказал о преимуществах CBDC в официальном документе, опубликованном Банком международных расчетов. По мнению Василяускаса, CBDC может быть средством обмена, платежа и сохранения стоимости. При этом ранее в этом же месяце представители ECB выступали против криптовалют, но за использование стейблкоинов. Ранее в апреле в поддержку CBDC внезапно выступил ЦБ России.

Но действительно ли банки ведут работы над созданием собственных монет или пока только обсуждают возможности? DeCenter разобрался в ситуации.

Что такое CBDC и зачем она нужна

Для начала определимся с терминологией. CBDC (Central Bank Digital Currentsy) — цифровые деньги, выпускаемые и обеспеченные Центробанком. CBDC обладает официальным статусом платежного средства и регулируется государством. CBDC — не просто безналичные деньги или электронная версия существующих валют (например, электронная гривна). Она нужна, чтобы сделать всю банковскую систему проще. Сейчас с Центробанками работают только коммерческие банки — через его корреспондентские счета они проводят расчеты друг с другом (поэтому отправители из разных банков и вынуждены платить такие большие комиссии).

CBDC же предполагает, что коммерческие банки (или их клиенты) могут рассчитываться друг с другом сами, напрямую, минуя коммерческие банки и Центробанк, как раз с помощью цифровых монет Центробанка. При этом ЦБ продолжит видеть все расчеты (то есть часть принципов AML/KYC будет соблюдена), но в этой цепочке не будет коммерческих банков.

Насколько Центробанки готовы к запуску собственных CBDC

Интерес к запуску CBDC демонстрировали многие Центробанки: Великобритании, Швейцарии, Швеции, Норвегии, Дании, Испании, Нидерландов, Германии, Литвы, Израиля, Ирана, Кореи, Китая, Японии, Таиланда, Сингапура, Индии, Канады, ЮАР, Австралии, Новой Зеландии, Уругвая, Маршалловых островов, Багамских островов, Венесуэлы. Но мало кто предпринял реальные практические шаги по развитию CBDC или намеревается запустить их в среднесрочной перспективе. Большинство ограничились концептуальными исследованиями или первоначальными экспериментами по доказательству концепции.

Из этих стран к реализации планов приступил только Таиланд, запустивший межбанковские платежи на базе R3 (венесуэльский Petro — другая история). Если эксперимент удастся, CBDC могут заменить в стране наличные деньги, но не раньше 2022 года. Остальные регуляторы пока исключают возможность запуска CBDC.

Часть регуляторов публично высказывались о своей отрицательной позиции в отношении CBDC: например, представители японского ЦБ, ЦБ Германии, Новой Зеландии.

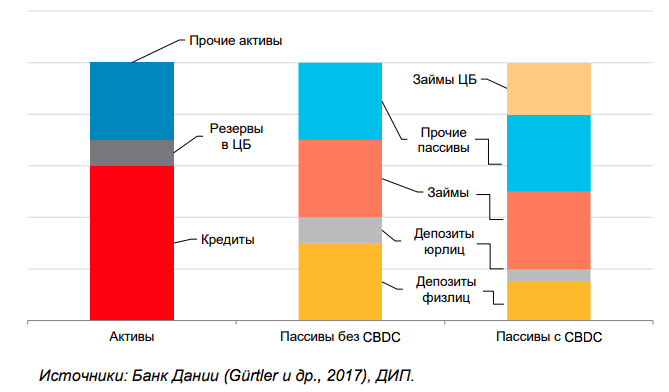

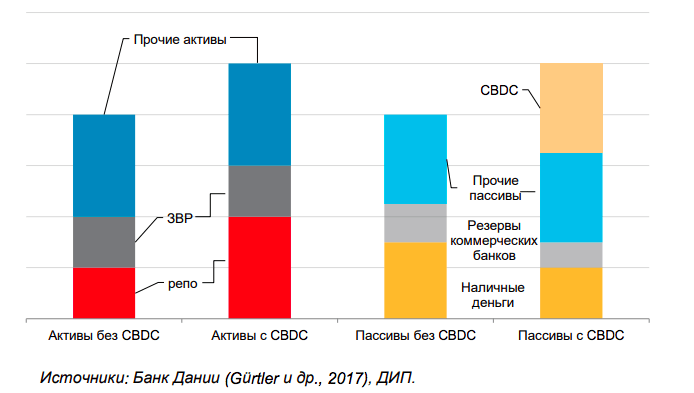

Евросоюз не готов к принятию CBDC. Кажется, в Европе ближе всех к запуску CBDC Центробанк Швеции, работающий над электронной кроной с 2017 года. Основная цель проекта — помочь государству сохранить свою роль в платежной системе на фоне резкого сокращения использования наличных в стране.

Примечательно, что Центробанк другой скандинавской страны — Дании — занимает противоположную позицию. Он объявил, что не планирует выпускать CBDC, поскольку та не улучшит существующие платежные решения, а также может увеличить риски финансовой стабильности. Такое расхождение во мнениях в относительно однородном регионе хорошо иллюстрирует противоречивый характер рассматриваемого вопроса.

Председатель правления Банка Литвы и члена Совета управляющих Европейским центральным банком Витас Василяускас отметил, что страны ЕС являются частью Евросистемы. Для них любой значительный шаг в области CBDC потребует действий на уровне ЕЦБ. На данный момент это кажется довольно отдаленной перспективой.

Центробанк России размышляет о CBDC и меняет свое отношение к криптовалютам

В апреле преимущества и недостатки CBDC рассмотрели в Банке России. ЦБ опубликовал исследование «Есть ли будущее у цифровых валют центральных банков». Авторы доклада отметили, что доля наличных денег в стране снижается, но это еще не означает, что надо обязательно выпускать криптовалюты. У них много альтернатив: например, запущенная с января 2019 года Система быстрых платежей (СБП). Авторы считают, что подобных проектов достаточно, чтобы удовлетворить потребности пользователей, но регулятор продолжает исследование CBDC, считая тему перспективной.

Специалисты Банка России считают, что «цифровая валюта сама по себе не может оказать значимого влияния на фундаментальные характеристики экономики», но степень ее влияния на «денежно-кредитную политику будет зависеть от ее популярности». А среди рисков — влияние на конкурентоспособность кредитных организаций.

Цифровые активы ЦБ могут стать «наименее рисковым и наиболее ликвидным активом, доступным широкому кругу лиц», а «в случае если CBDC окажется достаточно ликвидной и простой в использовании, она вполне может стать полным эквивалентом наличных денег». Но при этом CBDC менее анонимны, чем фиатные средства — это плюс для регулятора, но минус для части пользователей.

Отчет ЦБ показывает, что отношение регулятора к криптовалютам меняется. 2 года назад он однозначно называл их денежным суррогатом, а теперь он осторожно замечает, что «криптовалюта будет превосходить аналоги в плане удобства платежей и накопления сбережений». Кроме того, Центробанк признал, что криптовалюты могут быть менее анонимными, чем наличные деньги. Это может быть хорошим сигналом перед очередными рассмотрениями законопроектов о цифровых финансовых активах и краудфандинге. Да и про возможность с помощью CBDC обходить затянувшиеся санкции забывать тоже не стоит.

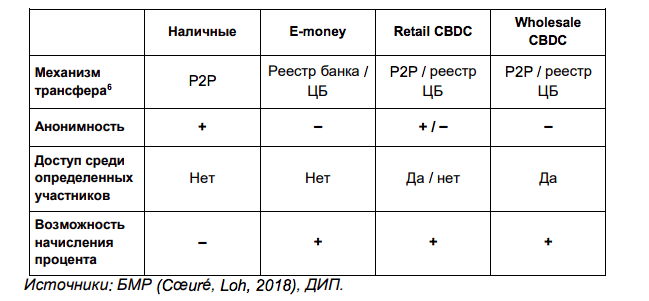

Модели реализации CBDC

Как видите, пока ни в одной стране CBDC не запущены, хотя работа над ними ведется. CBDC возможны в нескольких вариантах (моделях). Перечислим основные из них.

В первой модели CBDC будут пользоваться только коммерческие банки и крупные финансовые учреждения. Это будет похоже на то, что происходит сегодня, но в долю секунды — платежи будут моментальными, безопасными и дешевыми. Центробанки при этом сохранят свою роль в осуществлении платежей (этот вариант кажется наиболее вероятным).

Во втором случае CBDC доступна для любого физического лица и могут заменять наличные деньги. Тогда коммерческие банки уже не нужны.

Также допустимы компромиссные варианты, когда CBDC доступна для розничных покупателей, но оптовая торговля монетой возможна только для финансовых учреждений.

Отдельный вопрос о международном использовании CBDC. Здесь также есть 3 модели использования: расчет с помощью CBDC только внутри страны, за пределами страны (тогда Центробанкам придется поддерживать разные токены) или введение единой для всех CBDC, которую будут поддерживать все Центробанки-участники.

Как денежное средство, CBDC может дополнить или заменить фиатные деньги. Второй вариант будет наиболее радикальным и непредсказуемым по последствиям.

При этом совершенно не обязательно, что CBDC будет сделана на блокчейне — это как раз предмет дискуссий. Например, известный экономист Нуриэль Рубини считает, что крипто-фанатики ухватились за идею CBDC, как доказательство того, что Центробанки нуждаются в блокчейне или криптографии для того, чтобы создать свои цифровые валюты. По мнению ученого, это не так и CBDC не будет крипто-активом. Если CBDC когда-либо выпустят, «она не будет иметь ничего общего с этой чрезмерно раздутой технологией блокчейн».

В чем преимущества CBDC

Последние несколько лет ряд стран рассматривает возможность выпуска собственной CBDC. Однако пока лишь ведутся споры о необходимости и последствиях этой меры: часть экспертов поддерживает идею, часть выступает решительно против.

Сторонники CBDC считают, что она является чуть ли не единственным решением существующих проблем платежных систем, а также проблемы трансграничных платежей (крипто-энтузиасты уточняют, что CBDC должна быть обязательно на блокчейне).

Среди потенциальных преимуществ CBDC для банков и финансовых учреждений:

Сокращение количества посредников, комиссий, сроков транзакций и стоимости работ;

Повышение безопасности платежных систем (кому же доверять, если не Центробанкам);

Рост эффективности платежей и расчетов по ценным бумагам;

Снижение кредитных рисков и рисков ликвидности контрагентов;

Увеличение конкуренции на финансовом рынке;

Вывод части экономики из тени благодаря снижению уровня анонимности;

Повышение доверия к финансовой системе (деньги коммерческого банка более рискованные).

Выпуск CBDC значительно изменил бы современную банковскую систему, дав Центробанкам еще больше полномочий. Они смогли бы контролировать кредитные пузыри, предотвращать несоответствия сроков погашения и регулировать рискованные кредитные решения коммерческих банков.

Среди потенциальных преимуществ CBDC для физических лиц:

Сокращение комиссий и сроков транзакций;

Увеличение вариантов электронной оплаты;

Расширение доступа к финансовым услугам (особенно в развивающихся странах) — миллионы людей получат доступ к развитой, почти бесплатной финансовой системе через свои телефоны;

Возможность изменения систем кредитования и депозитов.

CBDC может также значительно изменить крипторынок:

Увеличится конкуренция;

Вырастет доверие к крипторынку со стороны крупных финансовых учреждений, которым будет спокойнее работать с CBDC, чем с тем же биткоином. В отличие от обычных децентрализованных криптовалют, CBDC строго регулируется (хотя и не контролируется банком полностью) и лучше защищена.

Каковы риски использования CBDC

Не все эксперты разделяют восторги от CBDC, считая, что выпуск, по сути, национальной криптовалюты может иметь непредсказуемые последствия для экономики.

Среди потенциальных рисков:

CBDC могут заменить собой все платежные системы, независимо от того, связаны они с традиционными банками или нет;

Центробанкам придется взять на себя операционные издержки и риски по операциям конечных, в том числе розничных клиентов (сейчас же они отвечают только за коммерческих);

С CBDC сложнее придерживаться принципов AML/KYC политики, а соблюдение подзаконных актов наложит огромное превентивное бремя на регулятора;

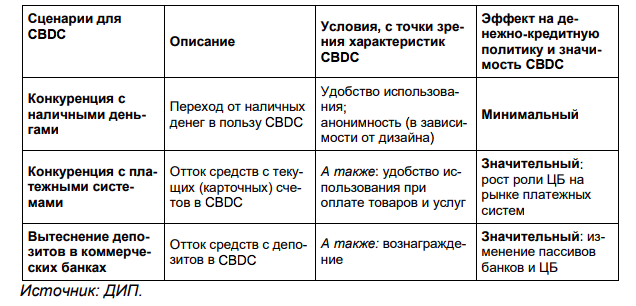

Если CBDC будет удобным продуктом для розничных пользователей, это может привести к серьезному их оттоку из коммерческих банков;

Коммерческие банки потеряют доход от расчетно-кассового обслуживания и проведения транзакций, а, следовательно, станут менее надежными;

Из-за возросших возможностей р2р-операций коммерческие банки также столкнутся с возрастанием конкуренции в приеме депозитов, выдаче кредитов и управлении кредитными рисками. Банки же нуждаются во вкладах для того, чтобы принимать кредиты и инвестиционные решения. Если все частные банковские депозиты будут переведены в CBDC, то традиционные банки станут «кредитными посредниками», заимствующими долгосрочные средства для финансирования долгосрочных кредитов, таких как ипотека (однако Центробанк Англии обнаружил, что если внедрение CBDC следует набору основных принципов, то риск общесистемного перехода от банковских депозитов к CBDC устраняется);

Центробанкам придется конкурировать с другими кредитными розничными организациями, а также им понадобится более крупный баланс для поддержания банковских резервов, что повысило бы кредитный риск;

Количество наличных, и без того стремительно сокращающееся, значительно уменьшится;

CBDC могут стать полноценной заменой фиатных средств для розничных клиентов и финансовых учреждений;

Роль Центробанка может непредсказуемо измениться (ведь CBDC нарушает действующую систему частичного резервирования, когда коммерческие банки выдают кредитов на большие суммы, чем у них есть в ликвидных депозитах);

В конце концов, CBDC просто незрелая технология, непроверенная в реальных условиях — слишком опасно доверять ей целые экономики.

Кстати, CBDC не обязательно будет способствовать развитию крипто-отрасли. Официальные государственные криптомонеты могут вытеснить с рынка децентрализованные полулегальные частные монеты. Этого мнения придерживается Нуриэль Рубини. Он считает, что Центробанки должны выпускать свои собственные цифровые валюты, чтобы заменить подверженную кризису банковскую систему и растоптать криптовалюты.

«Имея на руках “правильные” токены и показывая, как должен быть построен крипто-оборот, у банков будет больше оснований для запрета “неправильных”, так как они не будут соответствовать правилам циркуляции данного вида валют, изначально выстроенным вокруг функционала и инфраструктуры CBDC, — заметил Александр Васильев, партнер компании Win Pay. — Но даже полномасштабный запуск CBDC не убьет крипторынок. По сути, CBDC может оказаться в этой ситуации на позиции карты “Мир”. На нее добровольно-принудительно платят зарплату, но больше она ни для чего не используется, так как эквайрят ее куда меньше, чем Visa или Mastercard», — добавил эксперт.

Зачем ломать то, что и так работает?

Даже беглый обзор преимуществ и рисков от запуска CBDC показывает, что тема очень неоднозначна и нужны еще десятки исследований, прежде чем регуляторы развитых стран всерьез заговорят о введении своих цифровых активов. Пока до этого далеко и это больше теоретический вопрос.

Из-за этих и подобных рисков МВФ и регуляторы относятся к внедрению CBDC с настороженностью, а первоначальный интерес Центробанков к цифровым активам заметно утих. Их логика — зачем ломать то, что и так работает?

По словам директора совета Швейцарского национального банка (SNB) Томаса Мозера, главные причины этого в негативных последствиях для финансовой стабильности. Технические сложности пока даже не обсуждают. При этом Мозер назвал блокчейн слишком примитивным для финансовой системы Швейцарии. К выводам о том, что блокчейн не подходит для рыночной финансовой инфраструктуры пришли также регуляторы из Нидерландов, Кореи, Австралии. По их мнению, эта технология потребляет слишком много энергии, уязвим перед хакерами, имеет недостаточную пропускную способность и малый охват среди населения.

По данным январского исследования Банка международных расчетов (BIS), 70% Центробанков внимательно изучают перспективы CBDC и работают над запуском собственных; 5 регуляторов (включая Швецию, Уругвай и Южную Африку) уже тестируют CBDC; к запуску готовы единицы, а 40% вообще не определились, стоит ли им запускать CBDC; только у 25% регуляторов есть полномочия на реализацию проекта.

Отношение к CBDC других Центробанков движется за рынком: когда растет ажиотаж, обсуждения возобновляются вновь, когда падает — тема вдруг начинает казаться неактуальной. Пока регуляторы явно склоняются к тому, что блокчейн — это не настолько прорывная технология, как о ней думают держатели монет.

Центробанки — это не крипто-энтузиасты и не экспериментаторы. Они не будут торопиться вводить новшества, пока в этом нет прямой необходимости. Регуляторы смотрят не только на преимущества, но и тщательно учитывают возможные затраты и последствия. Часто они могут оказаться гораздо серьезнее, чем выгоды.

Кроме того, Центробанки рассматривают возможные альтернативы — потенциальные выгоды от CBDC, вроде мгновенных банковских переводов, могут быть достигнуты другими способами, например, системой быстрых платежей, которая имеет аналоги во многих странах.

Если CBDC и будут запущены в скором времени, то, скорее всего, в «оптовой модели не для всех» — когда с помощью них будут взаимодействовать между собой лишь банки. На первых порах такие проекты будут очень ограничены и не выйдут дальше экспериментов, и неизвестно, докажут ли они эффективность CBDC.