Оплата в одно касание криптовалютой, или когда будет доступен Cryptopay

Когда критики криптовалют говорят о цифровых активах, то в первую очередь приводят негативный довод по поводу невозможности использования биткоина и других монет в обычной жизни. «Криптовалютой не расплатишься в обычном продуктовом магазине, несуществующие деньги нельзя тратить с помощью карты», — фраза, которая отражает действительность по внедрению крипто-платежей в финансовую деятельность. Однако адаптация цифровых денег в Apple Pay, Samsung Pay или Android Pay может изменить отношение к цифровым деньгам.

Фантазия или реальность?

«Apple выпускает iOS 13.0 с крупными обновлениями, включая Apple Pay Vault: первый продукт Apple, позволяющий хранить и обрабатывать цифровые активы, такие как Bitcoin, Ethereum и Monero. Благодаря приложению Vault, предварительно установленному на устройствах iOS, 1.2 миллиарда клиентов получат доступ к безопасному способу хранения ключей от криптовалютных кошельков. Пользователи могут переводить средства друзьям через iMessage или вносить/снимать средства со своих кошельков в Coinbase (приобретена Apple в мае 2019 года)».

Нет, это, к сожалению, не реальность. Так фантазирует предприниматель и технологический энтузиаст Дэнни Шеридан в своем блоге на Medium. Разумеется, анонса о выпуске Vault не было, о покупке Coinbase — тем более. Подобным образом автор статьи пытается поднять важные вопросы по улучшению криптовалюты: о ее безопасном хранении и адаптации к реальной жизни. С помощью Apple Pay Vault, как предполагает Шеридан, можно было бы совершать повседневные денежные сделки.

«Apple Pay Vault смоделирован по образцу традиционного кошелька, который используется для оплаты небольших транзакций. Пользователи могут хранить небольшое количество криптовалюты на своем устройстве для ежедневных нужд. Если клиент потеряет свой телефон, восстановить личные ключи невозможно», — пишет Шеридан.

К доводу по использованию криптовалютных кошельков Дэнни Шеридан говорит, что желание украсть iPhone с криптовалютой будет минимальным. Ведь у мошенника нет физического доступа к зашифрованным данным, поскольку они становятся бесполезными без аутентификации Face или Touch ID.

«Сегодня ваш отпечаток пальца или сканирование лица не загружаются в облако, а хранятся локально на вашем устройстве в безопасном анклаве. Биометрические данные хранятся в зашифрованном виде, который, по словам Apple, может быть расшифрован только с помощью ключа, доступного в Secure Enclave, что делает данные отпечатков пальцев защищенными от чипа A11 и остальной части iOS. Благодаря этому Apple обеспечивает безопасное хранение цифровых активов для 1.2 миллиарда клиентов по всему миру», — продолжает фантазировать Шеридан от лица разработчика Apple Pay Global Business Development Джоша Роббинса, который якобы 1 февраля 2019 года мог бы сделать заявление по поводу обновления системы.

Однако среди размышлений, которые касаются будущего интеграции мгновенных крипто-платежей в смартфоны, есть реальные случаи взаимодействия технологических гигантов и крипто-компаний. Так, в апреле 2018 года корпорация Apple представила технологию Payment Request API для осуществления транзакций в платежной системе Apple Pay. В расширение данной системы входит технология Interledger от Ripple, которая будет использоваться в браузерах Safari 11.1 на macOS и Safari на iOS 11.1.

«Новый протокол от Ripple сделает возможным переводы денежных средств между пользователями при наличии адреса, двухфакторной аутентификации и электронных подписей. Interledger позволит оплачивать товары и услуги при помощи криптовалют без риска возникновения посреднических ошибок», — говорится в заявлении от компании Apple.

Спустя время авторы издания CryptoCrimson заметили, что API запроса платежа не является специфическим для какого-либо способа оплаты. Все основные браузеры реализуют API и будут поддерживать оплату с помощью основной карты. Это значит, что Apple может использовать технологию Interledger компании Ripple, но пока данная наработка не внедряется. Несмотря на это попытки интеграции существуют, а это значит, что использование криптовалюты для оплаты через Apple Pay будет доступно в ближайшем будущем.

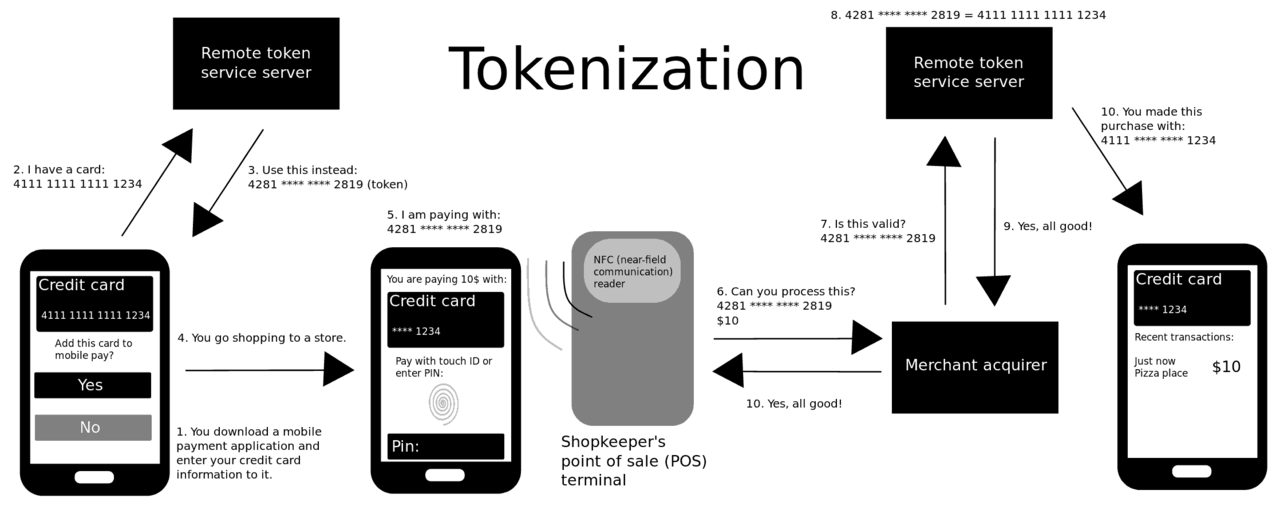

Как работают бесконтактные платежи на основе токенизации

Токенизация (не та, к которой привыкло крипто-комьюнити) как процесс, подразумевающий замену конфиденциального элемента данных на неконфиденциальный, в виде токена, все больше внедряется в индустрии платежей. Токены не имеют внешнего или пригодного для прямого использования значения — их нельзя потратить, как деньги, поэтому взломать систему с помощью прямой атаки, крипто-анализа, экспонирования таблицы сопоставления токенов и даже методом полного перебора не получится.

В контексте кредитных карт и Apple Pay, Samsung Pay и Android Pay токенизация используется для замены основного номера учетной записи — Primary Account Number — PAN или номера кредитной/дебетовой карты. Токен выглядит как обычный номер карты, хотя не является оригинальным PAN, ведь процесс токенизации ввиду безопасности и сохранности конфиденциальных данных не позволяет использовать оригинальный номер карты во время транзакций.

Чтобы совершить бесконтактную денежную транзакцию, необходимо добавить информацию о карте в систему мобильных платежей с помощью сканирования или ручного переноса данных. Затем они передаются на серверы Apple, Samsung или Android. После этого компании передают информацию о полученной карте в соответствующую платежную систему: Visa, MasterCard, AmericanExpress и другие. Затем сеть карт проверяет информацию о карте в банке-эмитенте.

После проверки карточная система, действующая как Token Service Provider — TSP — поставщик услуг токена, создает токен (который называется DAN, или номер учетной записи устройства в контексте Apple Pay) и ключ токена. Этот DAN генерируется с использованием токенизации и не является действительным номером карты.

Перепроверенная информация отправляется обратно на серверы Apple, Samsung или Android. После этого данные сохраняются в защищенном элементе устройства (SI). Таким образом карта становится активированной и готовой к платежам «в одно касание».

При использовании бесконтактного режима Europay + MasterCard + VISA или EMV (международного стандарта для операций с банковским чипом) устройство Apple связывается с терминалом в соответствии с бесконтактной спецификацией EMV. Элемент защиты на устройстве с помощью токена генерирует динамическую криптограмму для каждой транзакции, затем создается ключ токена, сумма и другая информация, связанная с платежом. Далее эта динамическая криптограмма отправляется в платежный процессор вместе с токеном (DAN), суммой транзакции и другой необходимой информацией для обработки.

Само совершение бесконтактных платежей стало доступным благодаря анонсированной в 2004 году технологии беспроводной передачи данных малого радиуса действия или «коммуникации ближнего поля» — Near Field Communication — NFC. Благодаря этому короткодистанционная технология работает на расстоянии не более 10 см, на частоте 13,56 МГц, всегда включает инициатор и цель. Инициатор генерирует само радиочастотное поле, которое может влиять на пассивную цель.

Благодаря компактным размерам и низкому потреблению энергии NFC можно использовать в небольших устройствах. В смартфонах антенна часто крепится на задней стороне гаджета, под крышкой. Чтобы у пользователей не возникало вопроса, как именно прикладывать гаджет для передачи данных (особенно такая проблема характерна для планшетов из-за их большого размера и маленького радиуса действия технологии), местонахождение чипа часто помечается специальной наклейкой на корпусе.

Бесконтактные крипто-платежи

Приведенный выше пример интеграции протокола Ripple в систему Apple показывает, что представители двух кластеров (крипто- и передовые корпорации), готовы к взаимному сотрудничеству. Оно позволит развить и укрепить связь между «двумя мирами» цифровых активов и технологиями, которые не связаны с диджитал-экономикой. На данный момент компании типа Apple и Samsung работают над расширением своих разработок, которые используются для системы финансовых взаимоотношений «продавец — покупатель». Недостаток поддержки различных платежных методов создает ряд трудностей на пути предоставления услуг и товаров, которые хочет и может приобрести общество благодаря наличию денежных средств.

Внедрение оплаты покупок с помощью бесконтактного крипто-платежа станет толчком развития и адаптации цифровых активов. Сознание рядовых пользователей изменится. Время, когда биткоин и остальные «несуществующие» деньги войдут в обиход как фиатные, будет означать, что мировая экономика перешла на новый, более технологичный этап развития. Развить крипто-индустрию и подстроить ее под общество помогут простые в понимании и применении разработки от современных проектов.

Ведь технология NFC и ее структура не являются трудной. Для ежедневного пользования нужно взять смартфон, добавить данные карты и затем приложить девайс к банковскому терминалу на кассах или попросту использовать внутри интернета. Таким образом криптовалюта войдет в обиход. На крипторынке уже появляются решения по внедрению цифровых активов в бесконтактные системы оплаты.

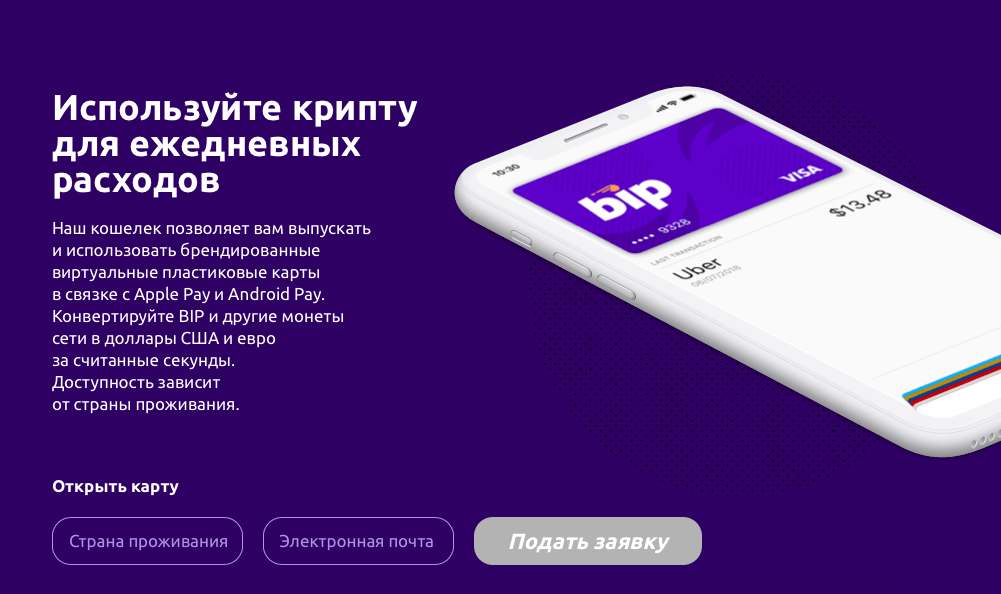

Так, новый кошелек Bip Wallet от проекта Minter позволит выпустить и использовать брендированные виртуальные пластиковые карты в связке с Apple Pay и Android Pay.

Благодаря Bip Wallet появится возможность использовать созданные внутри платформы монеты в реальной жизни. Ведь конвертация крипто-BIP в доллары США и евро происходит за считанные секунды. А это значит, что все транзакции будут совершаться так же, как и с обычными картами банковских учреждений — быстро, и все фантазии по безопасности и удобству использования криптовалюты, которые были озвучены в начале этого материала, станут реальностью.

Присылайте материалы для нашей авторской колонки на yr@decenter.org