Нестабильный стейблкоин

Высокая волатильность свойственна большинству криптовалют и является ключевой преградой для массовой адаптации цифровых активов. Решить данную проблему пытаются эмитенты стейблкоинов (stablecoin) – криптовалют, обеспеченных стабильными активами, например, золотом или фиатом. Однако обеспечение стабильным активом не всегда может служить гарантией того, что стейблкоин станет надежным вложением. Энтони Се, основатель платформы для инвестиций в криптовалюты hodlbot.io, рассмотрел, какие бывают стейблкоины и в чем заключаются их слабые стороны.

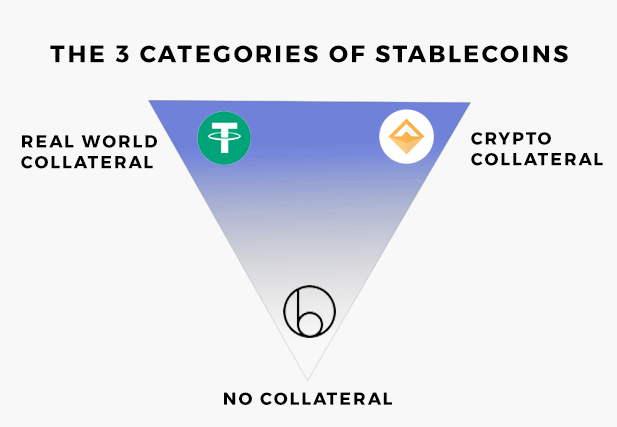

Виды стейблкоинов

Стейблкоины выпускаются для того, чтобы выполнять основные функции фиатных валют – быть средством накопления капитала, обмена, или расчетной единицей. Именно из-за обещания стабильности многие эксперты называют их «священным Граалем» криптомира. На сегодняшний день на рынке существует три вида стейблкоинов:

Обеспеченные реальными активами.

Обеспеченные другими криптоактивами.

Ничем не обеспченные.

Стейблкон, обеспеченный реальными активами

Стейблкоины, в основе которых находятся реальные активы, такие как фиатные валюты, золото или нефть, фактически являются их цифровыми двойниками.

USD Tether (USDT) – один из наиболее известных стейблконов, обеспеченных долларом США. USDT выпускается компанией Tether Limited совместно с криптобиржей Bitfinex, которая гарантирует, что каждый USDT обеспечен долларовым резервом в соотношении 1:1. В связи с этим USDT позиционируется как упрощенный и безопасный способ перевода фиатных денег в криптовалюту, который полностью исключает волатильность.

Однако, несмотря на то, что данный подход выглядит достаточно надежным вариантом для обеспечения стабильности, у него есть несколько ключевых недостатков, а именно:

Необходимость доверия к эмитенту, что он будет действовать честно и цифровые активы не будут недообеспечены.

Необходимость постоянных профессиональных аудитов резервных активов, для доказательства того, что они имеются у эмитента в полном объеме.

Поскольку наличие резервных активов необходимо доказывать, стейблкоины могут стать жертвами спекуляций и ложных слухов.

Для того чтобы конвертировать криптовалюты в реальные активы, необходимо соблюдать многочисленные регулятивные обязательства, что усложняет процесс работы со стейблкоинами.

В связи с этим стейблкоин USDT не раз подвергался критике со стороны участников криптосообщества: в прошлом году они отметили необоснованно быструю эмиссию токенов Tether (с января по ноябрь 2017 года количество токенов USDT выросло на более чем 3400%, и на сегодняшний день их запас составляет более 2.5 миллиардов USDT). В результате 30 ноября 2017 года глава Litecoin Чарли Ли опубликовал твит, в котором настоятельно попросил биржу Bitfinex и компанию Tether Limited провести аудит:

There's a fear going on that the recent price rise was helped by printing of USDT (Tether) that is not backed by USD in a bank account.

I urge @bitfinex and @Tether_to to perform a 3rd party audit to prove their reserves. Please do the right thing. Thanks.

— Charlie Lee [LTC] (@SatoshiLite) 30 ноября 2017 г.

«Есть опасения, что недавнему росту цены [биткоина] могла способствовать печать токенов USDT (Tether), не обеспеченных долларами на банковском счету. Я настоятельно прошу @bitfinex и @Tether_to провести сторонний аудит, чтобы доказать наличие резерва. Пожалуйста, поступите правильно. Спасибо».

Ситуацию усугубляет и тот факт, что в конце января компания Tether Limited прекратила сотрудничество с аудиторской фирмой Friedman LLP, которая осуществляла аудит токенов Tether.

Последствия для крипторынка

Если каждый стейблкоин USDT на самом деле не обеспечен резервом, то это не только указывает на мошеннические действия со стороны Tether Limited и Bitfinex, но и может повлечь крайне негативные последствия для всего крипторынка.

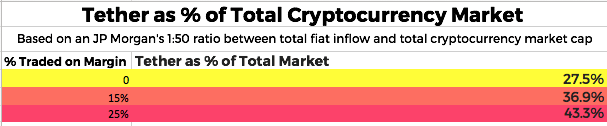

По оценке JP Morgan соотношение притока капитала в фиате к капитализации крипторынка равно 1:50, а это значит, что каждый USDT, на который покупается другая криптовалюта, повышает общую капитализацию на $50. Более того, по мнению экспертов USDT могут отвечать более чем за четверть всех поступлений фиата на крипторынок. Если же на самом деле на крипторынке циркулируют ничем не обеспеченные USDT, то значительная часть всей крипто-индустрии поддерживается искусственным путем.

Если данные предположения подтвердятся, то на рынке криптовалют могут произойти следующие вещи:

Биржи, которые поддерживают USDT, увидят скачок объема операций с биткоином, в то время как курсы других криптовалют будут расти из-за того, что криптосообщество начнет массово избавляться от USDT.

Биржи, которые не добавили USDT в листинг, наоборот, отметят падение числа операций с криптовалютами, поскольку опытные инвесторы начнут покидать рынок, переводя свои инвестиции в фиат.

Инвесторы будут выводить свои биткоины с бирж, поддерживающих USDT, на те, что предлагают опцию вывода средств в фиате. Биржи, имеющие небольшие резервы, могут сильно пострадать.

Биржи могут приостановить вывод средств.

Биржи, имеющие большие запасы USDT, такие как Bitfinex, скорее всего погрязнут в долгах.

USDT служит хорошим примером, почему инвесторам нельзя слепо доверять стейблкоину в надежде, что он станет постоянным средством хранения капитала в виде актива, которым он обеспечен. В конечном счете криптовалюты должны способствовать уходу от таких централизованных практик.

Стейблкоины, обеспеченные криптовалютами

Проблемы стейблкоинов, обеспеченных реальными активами, заключаются в отсутствии доверия со стороны держателей. Что касается монет, обеспеченных криптовалютами, то этот этот вид стейблкоинов имеет избыточный цифровой резерв, который гарантирует стабильность и отсутствие высокой волатильности.

Например, если речь идет о стейблкойне ценой в 1$, который обеспечен эфиром, то для его работы необходимо будет иметь в резерве эфиры на $2. Так, даже при условии что цена эфира упадет на 50%, цена стейблкойна все равно будет $1. А чтобы проверить состояние резерва, нужно будет всего лишь ознакомиться с его смарт-контрактом на блокчейне.

Одним из ключевых недостатков данного вида стейблкоинов является уязвимость перед коллибанием цен криптовалют, которыми они обеспечены. В результате сильного изменения котировок криптовалют такой стейблкоин могут ждать следующие последствия:

Неэффективный капитал, при котором соотношение стейблкоина к обеспечивающей его криптовалюте будет меньше 1:1.

Стабильность гарантирована только при условии, что курс обеспечивающей криптовалюты идет вверх или держится на нейтральном уровне.

При условии сильных изменений в котировках криптовалют держатели будут поспешно избавляться от стейблкоина.

Несмотря на прозрачность в плане состояния резерва, работа стейблкоинов и то, как на них повлияют те или иные изменения на рынке, зачастую неизвестны. Их недостатки скрыты за техническими whitepaper.

Cтейблкоины платформы BitShares, которая была запущен в 2014 году, являются хорошим примером потенциальных проблем, связанных с данным видом цифровых активов. Платформа BitShares используется для создания и торговли контрактами на деривативы – производными инструментами, которые после создания становятся активами «bitAsset». Данные контракты привязаны к таким фиатным валютам как доллар США (bitUSD), евро (bitEUR), и юань (bitCNY), а также к металлам – золото (bitGold) и серебро (bitSilver), что ограничивает их волатильность. Однако именно в этом и заключается их ключевой недостаток.

Проблему работы данного стейблкоина лучшего всего описал финтех-предприниматель Кристофер Георген:

Предположим, что Алиса хочет создать один коин bitUSD ценой в $1.00.

Для этого она должна отложить в резерв $1.00 в BTS, которая является внутренней криптовалютой платформы Bitshares, а также немного средств сверху, чтобы иметь достаточное количество BTS в обеспечении, на случай если их цена по отношению к доллару США упадет.

После того как в платформа BitShares подтверждает наличие достаточных средств в резерве, Алисе приходит 1 bitUSD.

Допустим, Алиса продает 1 bitUSD Нику за $1.05 в BTS. Она настаивает на том, что цена должна быть выше $1.00 из-за того, что она положила в резерв больше средств.

Ник может вернуть 1 bitUSD обратно в экосистему BitShares, для чего ему нужно будет отправить запрос. В данном случае позиция на открытом рынке с наименьшим резервом вынуждена будет принять 1 bitUSD Ника в обмен на текущую цену в BTS.

При условии, что цена BTS будет постоянно расти, проблем возникнуть не должно – стоимость резерва будет расти по отношению к выпущенному стейблкоину. Однако, что если цена BTS пойдет стремительно вниз, и позиции с наименьшим резервом будет не хватать средств для того, чтобы обеспечить стейблкоин? Держатели bitUSD могут столкнуться со следующим сценариями:

Средства в резерве будут стремительно сокращаться.

Обеспечить стейблкоин резервом будет невозможно.

Начнется массовая продажа стейблкойнов, за которой последует эффект «лопнувшего пузыря» всей экосистемы.

Ничем не обеспеченные стейблкоины

Данный вид стейблкоинов предполагает ситуацию, где все участники крипторынка договорились, что цена этой монеты будет составлять $1, а решение несоответствий будет происходить посредством арбитража. Как работают такие стейблкоины:

Выпускается криптовалюта, единственное требование которой – ее цена всегда должна быть равна $1.

Цена сделки в $1 гарантируется с помощью контроля денежного оборота.

Если цена повышается до $2, то увеличивается и количество монет и, соответственно, денежного оборота, чтобы вернуться на былой показатель в $1.

Если же цена падает до $0.5, то эмитент сокращает денежный оборот путем скупки монет, пока цена не вернется к $1.

Всегда можно выпустить необходимое количество монет и увеличить денежный оборот, однако количество монет, которое выкупается обратно, не бесконечно, поскольку деньги имеют свойство заканчиваться. Потому, если цена упадет ниже $1, эмитент таких стейблкоинов, может выпустить облигацию на один коин. Такую облигацию можно будет обменять на $1, когда цена стейблкоина отыграется обратно к $1.

Несмотря на то, что это достаточно честный способ решить проблему стейблокйнов, курс которых падает, инвесторы будут вкладываться в облигации, только если они уверены, что цена монеты пойдет вверх в будущем. В связи с этим у данного вида стейблкоинов имеются следующие недостатки:

Стейблкоины могут в любой момент полностью обвалиться, так как они ничем не обеспечены.

Инвесторы будут вкладываться только при росте цены стейблкоина.

Для работы всей экосистемы необходим постоянный приток новых пользователей, чтобы поступление капитала всегда было больше оттока.

Недостатки системы скрыты в сложных технических whitepapers.

Примером ничем не обеспеченного стейблкоина является Basis (ранее Basecoin), цена которого всегда соответствует $1. В рамках проекта работают Base-облигации и Base-акции, которые лежат в основе Basis. Вместе они помогают протоколу управлять общим запасом монет. Base-облигации при необходимости могут быть преобразованы в Basis, тогда как Base-акции нужны для того, чтобы новые токены были распределены среди акционеров.

Когда цена Basis выше $1, держателям Base-акций выплачиваются дивиденды, а новые Basis продаются на открытом рынке, тем самым понижая цену стейблкоина до $1. Когда цена Basis ниже $1, Base-облигации продаются на рынке за Basis, с условием что в будущем, когда цена Basis вернется на былой уровень, держатели облигаций получат $1. Basis, за которые покупаются Base-облигации, выходят из оборота, тем самым повышая цену до $1.

Однако именно в этом и заключаются основные недостатки стейблкоина – никто не захочет вкладываться в Base-облигации при отсутствии гарантии, что Basis будут стоить $1. Base-акции будут бесполезны, если на рынке не будет новых игроков, готовых вложиться в Basis. Именно поэтому некоторые участники криптосообщества считают, что проект Basis – пирамида.