Разбор прогнозов Deutsche Bank: криптовалюты не вытеснят фиат, но модернизируют финансовую систему

Биткоин слишком волатилен, чтобы служить средством расчетов, к 2030 году в мире будет более 200 млн пользователей криптовалют, пластиковые карты скоро исчезнут, фиатные деньги останутся предпочтительным методом оплаты, новые цифровые валюты могут стать мейнстримом в течение следующих двух лет. К таким выводам пришли авторы трех докладов от аналитиков немецкого инвестбанка Deutsche Bank, выпущенных в конце января 2020 года с разницей в несколько дней. В первой части рассматривается будущее наличных и волатильность биткоина, во второй — прогнозируется переход на цифровые кошельки и исчезновение пластиковых карт, в третьей — темпы принятия криптовалют и широкое распространение цифровых валют центробанков (CBDC). Какова позиция финансовой организации в отношении крипторынка и цифровых активов и какой прогноз она дает на будущее развитие данной отрасли, разобрался DeCenter.

Наличные и фиатные деньги никуда не денутся

В начале декабря прошлого года аналитики Deutsche Bank выпустили отчет «Imagine 2030», в котором спрогнозировали крах фиатной системы к 2030 году из-за неконтролируемой инфляции, необеспеченных денег и госдолгов. При этом как только какая-нибудь крупная техкомпания, например, Facebook, преодолеет нормативные препятствия, стоящие на пути к запуску Libra, криптовалюты станут постепенно набирать популярность, пока почти полностью не заменят традиционные деньги.

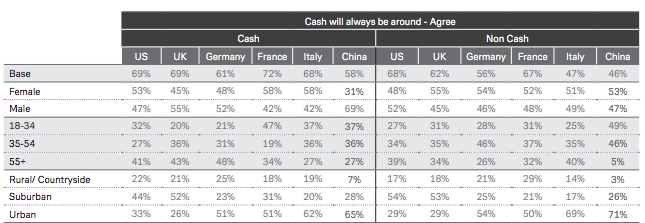

Интересно, что в новых отчетах Deutsche Bank часть выводов противоречит декабрьским. Аналитики сравнивают наличные деньги с динозавром, но успокаивают, что в ближайшее десятилетие им не грозит вымирание. В своих выводах эксперты опираются на собственный опрос 3600 клиентов в США, Великобритании, Китае, Германии, Франции и Италии, а также на публикации в СМИ. Авторы докладов считают, что несмотря на ускоренный рост количества мобильных платежей и успехи криптовалют, наличные деньги по-прежнему будут оставаться важной частью экономики во многих странах мира и основным и предпочтительным способом оплаты. Более того, во времена политической или общественной неопределенности люди больше доверяют наличным, чем безналичным сбережениям. Так, по данным аналитиков банка, после начала торговой войны между США и Китаем значительная часть инвесторов увеличила свои наличные запасы.

Более того, несмотря на всеобъемлющее представление о том, что использование наличных денег уменьшается, по опросам Deutsche Bank, 33% жителей США по-прежнему предпочитают расплачиваться ими, а 69% считают, что наличные деньги навсегда останутся предпочтительным способом оплаты. «Наличные деньги останутся частью экономики на десятилетия вперед», — резюмируют исследователи.

Пластиковые карты исчезнут

А вот пластиковым картам эксперты Deutsche Bank предрекают исчезновение под влиянием все более распространяющихся мобильных и цифровых платежей. Рост числа систем мобильных платежей обусловлен рядом факторов, в том числе скоростью, удобством и отсутствием комиссий. Авторы отчетов считают, что в течение следующих пяти лет мобильные платежи составят 40% от всех покупок в магазинах США, при аналогичном росте в других развитых странах — это в четыре раза выше, чем сейчас. На некоторых рынках это приведет к сокращению использования пластиковых кредитных и дебетовых карт. «В ближайшее десятилетие цифровые платежи будут расти со скоростью света, что приведет к исчезновению пластиковых карт», — пишут исследователи.

В своих выводах эксперты опираются на опыт Китая, в котором действует «ведущая в мире инфраструктура цифровых платежей». Сегодня чуть меньше половины покупок в магазинах в Китае оплачиваются через цифровые кошельки, что намного выше уровня развитых рынков.

Эксперты также отмечают, что в развивающихся экономиках пользователи сразу переходят к мобильным платежам, пропуская пластиковые карты. В таких экономиках пластиковые карты могут исчезнуть еще раньше. Так, в Индии объем наличных платежей снизился с 59% в 2000 году до 30% в 2016 году. В Китае наличные платежи упали с 63% до 11% к 2016 году. А вот в развитых странах, как например в США данный показатель наоборот выше — наличные и карты прочно укоренились в повседневной жизни потребителей — около 40% предпочитают традиционные платежи цифровым кошелькам.

Биткоин слишком волатилен, будущее за стейблкоинами

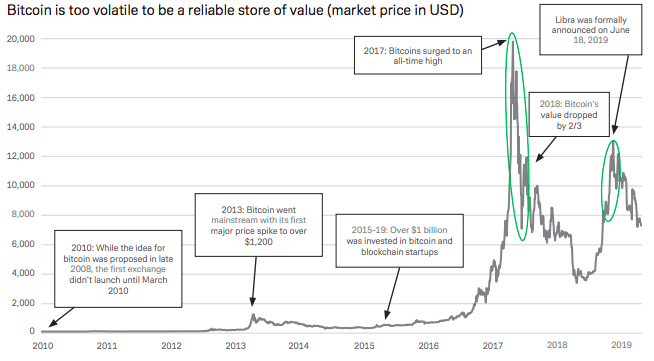

Эксперты Deutsche Bank считают, что криптовалюты прошли «переломный момент, необходимый для того, чтобы стать модными», но все еще находятся на «ранней стадии принятия». При этом аналитики считают первую криптовалюту слишком волатильной, чтобы выступать надежным хранилищем стоимости и средством накопления. Они ссылаются на резкие колебания цен биткоина в течение 2017–2018 годов.

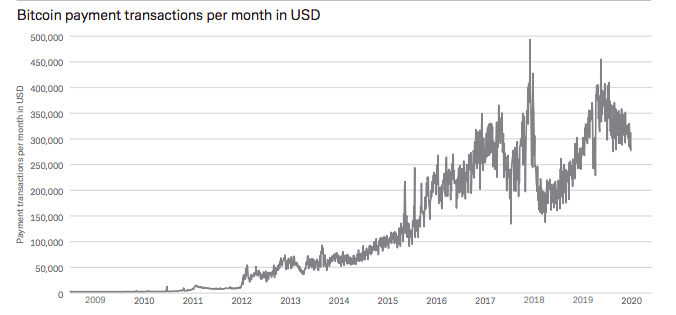

Эксперты банка подчеркнули, что цифровые валюты сочетают в себе удобство электронных платежей с конфиденциальностью наличных денег. В целом они считают, что у криптовалют есть потенциал для того, чтобы радикально изменить системы платежей, банковское дело и даже повлиять на роль центробанков. Однако пока биткоин-платежи, несмотря на значительный рост, по-прежнему занимают очень крошечную часть от глобальных платежных систем.

Волатильному и ненадежному биткоину авторы Deutsche Bank противопоставляют стейблкоины и цифровые монеты Центробанков (CBDC). При этом аналитики отмечают, что неподконтрольные стейблкоины угрожают стабильности мировой экономики, а вот CBDC могут предложить новые решения системных проблем.

Также эксперты не исключают возможности «внезапного появления новой и широко распространенной криптовалюты», которая изменит ситуацию на рынке.

За 10 лет количество криптокошельков вырастет в 4 раза

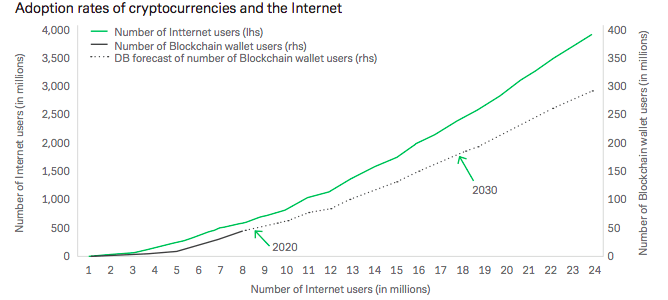

В отчете аналитики сравнивают рост пользователей блокчейн-кошельков с ранней стадией эволюции интернета. Согласно их расчетам, скорость принятия блокчейна отражает скорость распространения интернета в первые годы его существования, хотя фактические числа пользователей на порядок меньше.

Как видно из графика банка, за восемь лет своего существования интернет привлек около 500 млн пользователей, а криптовалюты за тот же период — всего 50 млн. Эксперты полагают, что разница в 10 раз останется стабильной и в обозримом будущем. И если за 25 лет количество юзеров интернета достигло 4 млрд человек, то к этому времени криптовалютами будут пользоваться лишь 300 млн человек. В этом случае к 2030 году в мире будет около 200 млн пользователей блокчейн-кошельков.

Авторы отчета предвидят ситуации, при которых актуальные темпы принятия криптовалют значительно ускорятся, и в ближайшем будущем криптовалюты получат более широкое распространение, чем сегодня. Например, если Китай или крупные компании, вроде американских Google, Amazon, Facebook или Tencent, смогут преодолеть существующие регуляторные барьеры, то криптовалюты станут более привлекательными в использовании и сразу будут доступнее для сотен миллионов или даже миллиардов людей.

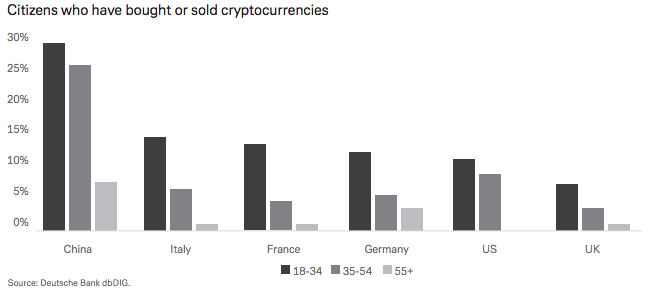

Эксперты банка также отмечают, что цифровые валюты и блокчейн-платежи наиболее распространены среди молодых инвесторов. У большинства опрошенных экспертами зрелых и пожилых людей больше опасений по поводу криптовалют, они находят их более трудными для понимания, считают финансовыми пузырями и рассматривают как низколиквидные финансовые инструменты. В то же время те, кто родился между 1981 и 1996 годами, в основном уже торговали криптовалютами или считают, что они могут быть полезны для экономики. Поэтому, скорее всего, темпы принятия криптовалют будут ускоряться по мере взросления нынешних подростков и молодых людей.

Что мешает массовому принятию криптовалют?

Эксперты Deutsche Bank рассмотрели проблемы, которые игрокам новой отрасли необходимо преодолеть для того, чтобы криптовалюты стали использоваться в качестве основного платежного средства.

Например, юридические сложности, связанные с анонимностью платежей, — во многих отраслях экономики, например, на финансовом рынке, полная конфиденциальность недопустима. Необходимо создать инфраструктуру для проведения тщательного юридического и комплаенс-анализа клиента, адаптировать бухгалтерский учет и налогообложение. Авторы докладов считают, что технологическое развитие криптовалют и блокчейн-индустрии решит существующие риски, связанные сейчас с использованием криптовалют: ликвидность, безопасность, а также их использование в преступных целях.

Гораздо сложнее будет решить регуляторные сложности. Аналитики Deutsche Bank отмечают, что ни одна криптовалюта не сможет стать распространенным платежным средством без одобрения со стороны регуляторов. Без вмешательства властей, криптовалюты, скорее всего, так и останутся волатильными и рискованными активами. Власти уже начали упорядочивание рынка: криптоплощадки должны соответствовать правилам борьбы с отмыванием денег и финансированием терроризма. Большинство крупных площадок выбирает играть по правилам регулятора, а те, кто не может, вынуждены закрываться.

Еще одна важная проблема, которая может помешать широкому использованию криптовалют — большие энергозатраты, требующиеся для майнинга. Авторы докладов предполагают, что проблему частично можно смягчить инвестированием вырученных от криптовалют средств в развитие возобновляемой энергетики. Также авторы отметили риск кибератак.

Китай и Индия определят развитие крипторынка

Эксперты Deutsche Bank подчеркнули, что будущее фиатных денег в значительной степени будет зависеть от дальнейших событий в Китае и Индии. Это две самые густонаселенные страны мира, которые поощряют (не без оговорок) более широкое использование цифровых валют и блокчейна.

Так, в октябре прошлого года председатель КНР Си Цзиньпинь призвал к наращиванию усилий в области развития блокчейна и ускорению его принятия, а в январе этого года регулятор Индии заговорил о важности использования блокчейна на рынке ценных бумаг.

Цифровые валюты станут мейнстримом в течение двух лет

В заключение авторы доклада делают вывод, что финансовая система, сложившаяся в XX веке, нуждается в модернизации и оцифровке. Власти должны взять это на себя, пока «не стало слишком поздно». В противном случае неподдающиеся контролю цифровые валюты, несущие множество рисков, получат более широкое распространение, чем сейчас — это не лучший ответ на грядущую финансовую катастрофу.

Эксперты Deutsche Bank считают, что цифровые валюты, прежде всего стейблкоины и CDBC, станут «мейнстримом» в течение ближайших двух лет. Основные причины столь быстрого их принятия: платежная система Libra от Facebook и цифровой юань. После запуска первая будет доступна для 2.5 млрд пользователей соцсети, вторая — для 1.5 млрд жителей Китая. Вместе — это около половины населения Земли. Deutsche Bank предупредил, что запуск Китаем своей цифровой валюты и ее использование компаниями, ведущими бизнес там, может подорвать лидерство доллара на мировом финансовом рынке. Кроме того, примеру Китая могут последовать и другие страны, уже ведущие работу в этом направлении.

Аналитики банка отмечают, что несмотря на то, что криптовалютам всего 10 лет, они уже набирают популярность и указывают на радикальные изменения в платежах, валютной системе, банковском деле, роли центробанков и регуляторов в будущем.

Как видим, авторы докладов полагают, что криптовалюты не заменят фиатные средства и не разрушат глобальную финансовую систему, но значительно дополнят, модернизируют и упростят ее.

Что вы думаете о прогнозах Deutsche Bank относительно будущего криптовалют? А каким вы видите будущее мировой финансовой системы через 10 лет? Поделитесь своими мыслями в разделе комментариев ниже!