Усложненная формула Фишера с новой переменной: продолжаем математически вычислять стоимость актива

На начало ноября курс биткоина составляет около $6500, что соответствует показателям 2017 года за тот же период. Многие аналитики считают, что криптовалютный рынок теряет инвестиционную привлекательность, однако даже эта годовая волатильность первой цифровой монеты ниже или равна номиналу акциям компаний Apple (AAPL) или Netflix (NFLX). Стоимость фиатных активов была рассчитана по уравнению обмена, которое при некоторых изменениях с теоретической точки зрения подходит для оценки криптовалюты. Однако такое уникальное экономическое явление, как цифровая валюта, требует введения новых переменных для более точного анализа.

Биткоин считается одной из новых форм денежных средств. Самые популярные формулировки крипто-активов в качестве платежной системы используют уравнение обмена (Фишера), которое выглядит как MV = PQ. Об использовании этого равенства в криптовалютой сфере мы писали в материале про математическую оценку цифровых активов.

Свое усовершенствованное уравнение обмена из фиатной экономики для криптовалюты ранее представляли создатель Ethereum Виталик Бутерин, соавтор книги «Крипто-активы» и партнер венчурного фонда Placeholder Крис Берниске, резидент BlockChanel Алекс Эванс. Однако было много споров о том, может ли в установившемся равновесии рост криптоанализа (V) опережать рост ВВП (PQ), который может уменьшить денежную массу (M) и вызвать снижение цены (P).

Исследователь Blockchain Advisory Group Джони Энтос утверждает, что неверно обсуждать «проблему скорости» по величинам. Также Энтос уверен, что корреляция неэффективна при показателях относительной величины изменений в PQ и V.

Различия формул Берниске и Эванса при оценке крипто-актива

Методы оценки крипто-актива в отличие от традиционного монетаризма сначала основывались на M как на зависимой переменной, а PQ как на независимой переменной. Работа Берниске, как утверждает Энтос, устанавливает V в качестве параметра фиксированного значения. А Эванс использует средний показатель M, который измеряется в американских долларах, хотя эта величина M должна подходить под любой измеряемый период.

В модели Берниске через PQ – независимую переменную, получают среднее значение M на основе этого PQ и затем выводят V эндогенно.

, где

Затем из этого следует, что

В свою очередь исследователь Эванс в отличие от Берниске признает, что это общая связь между PQ и V относительно друг друга является информативной в случае, когда рассматривается прогнозирование движения цены токена с течением времени.

Энтос говорит, что большинство инвесторов неявно думают о простой методологии оценки MV = PQ, которое истинно в любой момент времени по определению. «Если взять M, V – зависимую переменную, PQ – независимую переменную и определить V на основе PQ, то выведется M:M – зависимая переменная, (PQ / V) – независимая переменная. На высшем уровне реальный вопрос заключается в следующем: имеет ли этот подход смысл? Следовательно, мы не озабочены конкретной величиной переменных. Нас интересуют взаимодействия между изменениями самих переменных. Изменились ли показатели PQ в V или преобразовалась переменная V в PQ? Каким образом это произошло?», – ставит перед собой исследователь данные вопросы.

Основная проблема формулы Фишера для оценки крипто-активов

По мнению Энтоса величина скорости очень чувствительна к выбранному конкретному PQ. Например, для варианта использования средств сбережения величина V, скорее всего, будет низкой. Из-за этого пользователи считают, что цена на биткоин растет.

«Изменения в показателях PQ, например, рост сети с помощью новых пользователей, являются движущим фактором, влияющим на скорость изменения со временем. Если многие люди изначально держали биткоин в качестве средств сбережения, то сейчас фактически все новые пользователи используют монету исключительно для платежей. Очевидно, что это конкретное увеличение PQ приводит к соответствующему увеличению V. Поэтому для этого показателя необходимо определить степень увеличения показателя, которая будет определяться (V). А показатель M будет определяться взаимодействием между относительными скоростями роста PQ и V», – говорит Энтос.

Усложнить классическую формулу

Сокращение экосистем криптоанализа до простых монетарных формул экономик исключает новые возможности, которые несут в себе крипто-активы. Выходит, что Джони Энтос и его команда исследователей предлагают изучать цифровую монету без рамок простой формулировки «cryptoassets-as-money» – «крипто-активы как деньги» и усложнить формулу MV="QP" переменной бета для показателя V. Это необходимо для усреднения скорости изменений.

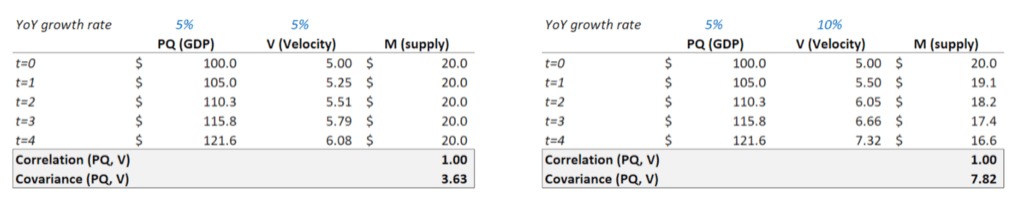

«Если PQ растет быстрее, чем V, то M увеличивается, как и стоимость токена в долларах, а все остальное равно. А если V растет быстрее, чем растет PQ, то M уменьшается, как и стоимость токена в долларах. Поэтому данной корреляции недостаточно для описания взаимосвязи между V и PQ», – утверждает Энтос и приводит чисто гипотетические таблицы роста двух экономик и их ВВП.

Слева представлена экономика, где V растет с той же скоростью, что и ВВП. В результате денежная база остается постоянной с течением времени. Корреляция между PQ и V идеальна и составляет 1. Правая таблица показывает экономику с тем же ростом ВВП при скорости в два раза выше темпа роста ВВП. Поскольку скорость опережает рост ВВП, денежная база снижается с течением времени, равно как и символическая стоимость. Таким образом, две экономики с одинаковым профилем ВВП могут иметь разные денежные основы в зависимости от скорости роста показателя V относительно темпов роста ВВП. Источник.

Основываясь на понятиях классической экономики, корреляция между PQ и V равна 1 и всегда будет чрезвычайно высокой для ряда значений, которые имеют одинаково-направленный вектор. Ведь корреляция измеряет вероятность по увеличивающимся значениям в одной переменной и их соответствию увеличению значений в другой переменной.

Однако Энтос делает акцент на том, что изменения не являются ни корреляцией между величинами ВВП и скоростью, ни корреляцией их темпов, которая имеет значение при оценке влияния на ценность полезности токена. Ведь единственная статистическая взаимосвязь между PQ и V является не совсем корректной, поскольку она не дает полезной информации о величине относительно-одновременной волатильности между PQ и V. Ковариация или корреляционный момент в одиночку также не дает адекватного понимания, поскольку в нем не учитывается дисперсия независимой переменной, которая характерна для крипто-активов.

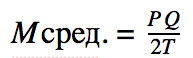

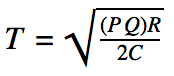

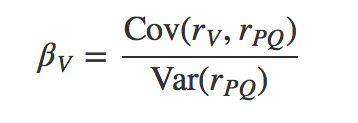

Для адаптации классического уравнения Фишера нужно оформить простую концепцию из классического построения портфеля и базовой линейной регрессии и добавить новую переменную . Таким образом выведенная формула будет аналогична традиционным расчетам бета-версии акций, но все же не станет относится к традиционному определению , в котором сравнивается волатильность возврата акций к возврату рыночного портфеля.

В крипто-активах по аналогии с формулой в фиатной экономике изменения в M в соответствии с формулами расчета линейной регрессии определяются следующей формулой:

где V – бета скорости,

Cov – ковариация оцениваемой и эталонной величины,

Var – дисперсия эталонной величины,

rV – % изменения V,

rPQ – % изменения крипто-актива.

«Для нашей “мгновенной” концепции M – общая денежная база, необходимая для поддержки PQ и V в любой момент времени, нас волнует, как относительные преобразования в PQ и V меняются в M с одного момента времени на другой , поэтому нас интересует, как MV = PQ сдвигается от одного момента времени к другому», – дополняет Энтос.

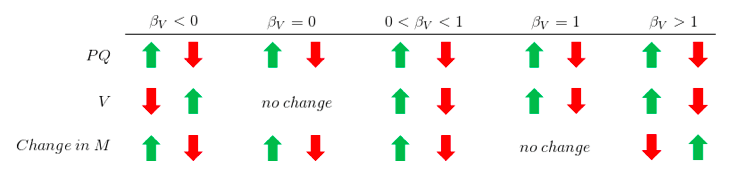

В итоге получается, что бета служит для ясности в дискурсе о «проблеме скорости». Вместо того, чтобы вводить неопределенные понятия о потенциальной будущей «высокой либо низкой скорости» или «скорости опережающего ВВП», необходимо выяснить, определена ли скорость бета-актива, которая может быть < 1, = 1 или > 1, и как эта бета может развиваться со временем. Для наглядности представлена таблица:

Стрелки показывают изменение стоимости актива в зависимости от бета и его значения по отношению к 1. Источник.

Следует помнить, что V в этом уже сложившемся наборе данных является расчетной метрикой и результат сопоставления исторических изменений PQ с изменениями V– это просто альтернативное представление изменений биткоин-рынка с течением времени. По итогу получается, что бета предоставляет соответствующую информацию для прогнозирования изменения в величине М.