В каких направлениях будут созданы первые массовые сервисы на блокчейне

Хасиб Куреши — разработчик и дизайнер Earn.com, работавший над платформой Airbnb, а также в прошлом известный профессиональный игрок в покер — рассказал о четырех видах «убойных» приложений (Killer apps) на блокчейне, которые будут способствовать дальнейшему развитию и продвижению технологии в массы.

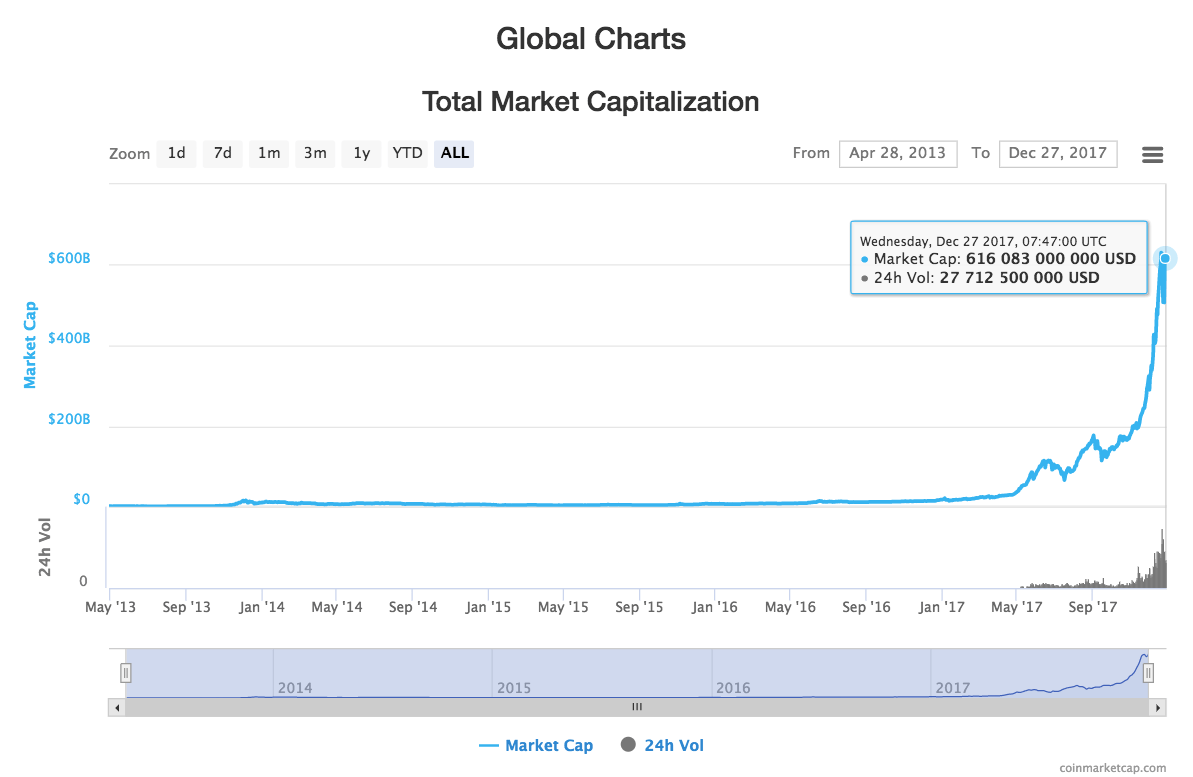

В этом году мы наблюдали взрывной рост популярности криптовалют. Об этом свидетельствует капитализация данного рынка, которая уже превышает $615 млрд, $3.7 млрд привлеченных через ICO, и более 125 криптовалютных обменников, вышедших на рынок.

Но несмотря на это, работа с криптовалютами представляет из себя хаотичный беспорядок для конечного потребителя. Их не так просто купить, транзакции в сети занимают много времени и имеют высокие комиссии, в криптосообществе полно троллей, мошенников и хакеров, а собственные средства легко потерять в силу сложности системы хранения или потенциального взлома грабителей. И даже если вам удается держать свои криптовалюты в сохранности, пока что на рынке крайне мало торговых площадок, которые готовы принять их к оплате.

Не говоря уже об инструментах для разработчиков, где дела обстоят в разы хуже, вся криптовалютная экосистема раздроблена и поделена на территории. А образовательных сведений касательно инструментария, документации и правил разработки, можно считать, вообще нет. Криптовалюты ужасны как для пользователей, так и для разработчиков. Но несмотря на очевидные проблемы, спрос на них высок как никогда и будет только расти.

И хотя Виталик Бутерин прогнозирует, что «убойных» приложений никогда на блокчейне не появится (в противном случае их бы уже активно обсуждали и разрабатывали) я с этим не согласен, и наоборот, считаю, что именно данный вектор развития является единственным верным. Более того, я думаю, что областей, в которых данные приложения докажут наивысшую ценность блокчейна не так уж и много, а именно четыре:

«Dark web» и платежи на черных рынках;

Цифровое золото;

Макро- и микроплатежи;

Токенизация.

«Убойное» приложение №1: «Dark web» и платежи на черных рынках

В первую очередь такое приложение понадобится тем, кто заинтересован в анонимных платежах. В частности пользователям «Dark web» — той части интернета, доступ к которой возможен только с помощью специальных протоколов анонимности, таких как Tor, I2P и Freenet. Здесь можно купить широкий спектр товаров: от рецептурных препаратов и вплоть до взлома учетных записей, покупки оружия и даже услуг наемных убийц. Биткоин стал первой криптовалютой, используемой на рынках «Dark web», а это привело в сеть первых майнеров и пользователей, который помогли вдохнуть жизнь в эту экосистему.

По общей оценке валовой выручки всех продавцов в «Dark web», через сеть проходит порядка $1 млрд ежегодно. И популярностью пользуется не только биткоин, но и такие анонимные криптовалюты как монеро и зикэш, которые имеют все шансы стать криптовалютами «Dark web» де-факто.

«Убойное» приложение №2: Цифровое золото

Ценность золота заключается в его экономических параметрах — редкие случаи инфляции, оно не поддается коррозии, и является желанным средством накопления капитала. Более того, ни одно государство или рынок не имеет монополии над золотом, поэтому его котировки никак не зависят от событий происходящих в той или иной стране.

Однако золото далеко не идеальный способ накопления капитала, так как его слитки являются большими и много весят, золото тяжело хранить, и еще тяжелее обеспечить его сохранность, не говоря уже о транспортировке. Золото можно украсть, им можно манипулировать, говоря, что оно у вас есть, или же скрывая информацию о чистоте этого драгоценного металла.

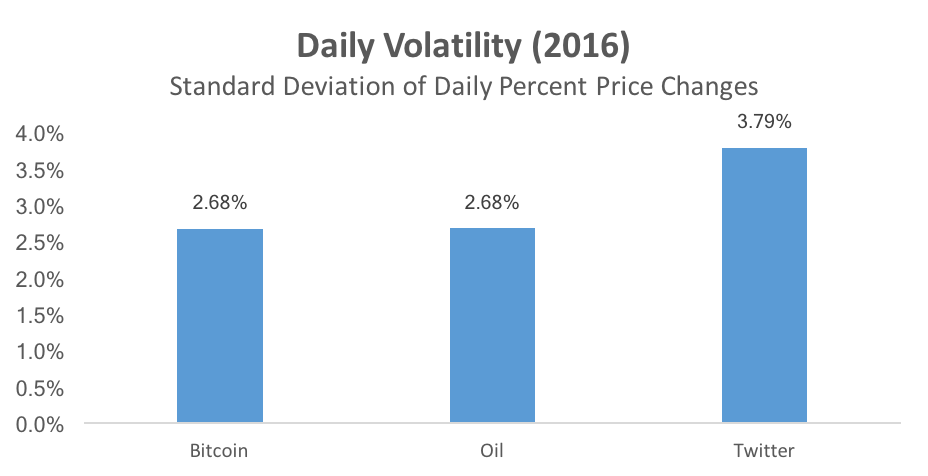

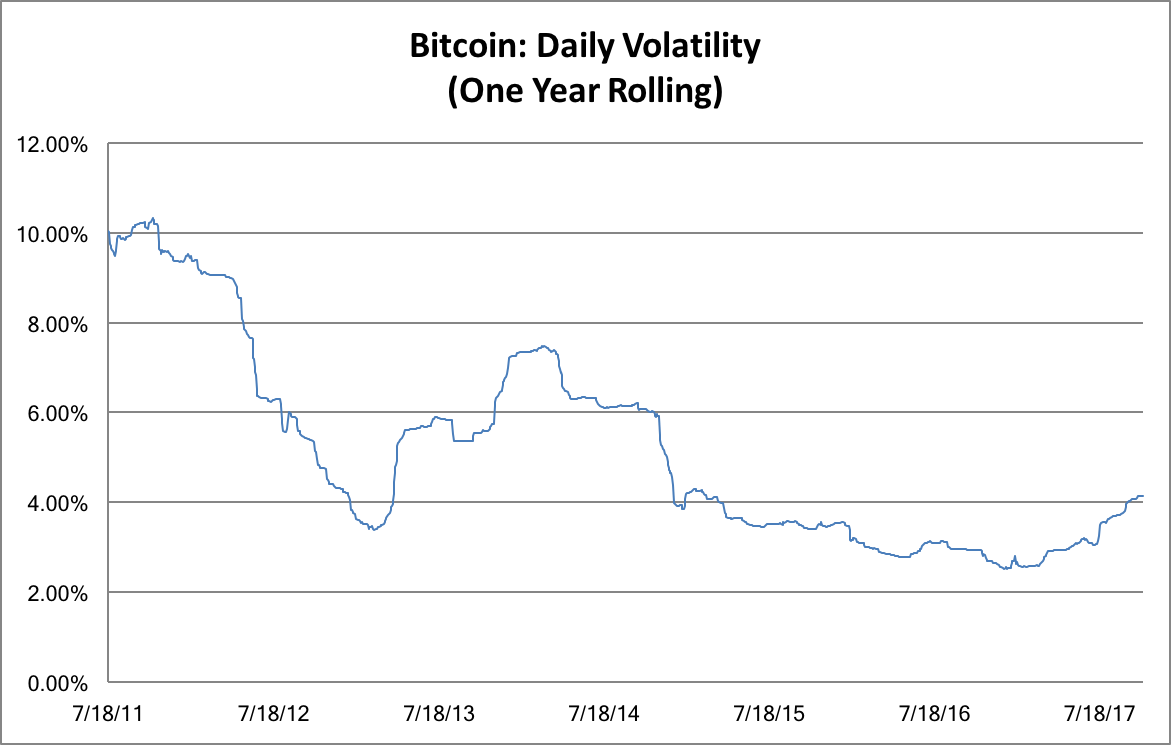

Поэтому специалисты уже долгое время пытаются выработать оптимальную версию цифрового золота, к примеру, в виде таких платежных систем, обеспеченных золотом, как e-gold и e-Bullion или централизованной криптовалюты DigiCash. Но все они потерпели неудачу, и только биткоин смог стать первой криптовалютой, которая справилась с этой миссией. Даже несмотря на стандартные коллебания цены криптовалюты в 15% (и это в хороший день), через пять или десять лет цена на биткоин стабилизируется и станет понятным всем финансовым активом. Как отметил аналитик ARK Investment Management Крис Бурниск, волатильность биткоина сравнима с волатильностью нефти, и в то же время она ниже волатильности многих акций из листинга S&P 500.

Сейчас волатильность биткоина в 5-6 раз превышает волатильность золота, однако эта пропасть постепенно сужается.

У меня есть несколько причин полагать, что даже при высокой волатильности биткоин уже является эффективной формой цифрового золота.

Во-первых, ценность биткоина не определяется ни одним государством или рынком. Более того, биткоин уже доказал, что его стоимость практически не зависит ни от одного другого вида активов, включая золото. Во-вторых, биткоин можно приобрести и обменять из любой точки мира, вне зависимости от местного рынка или банковской инфраструктуры. И, в-третьих, биткоин, как и золото, устойчив к внешним изменениям. Биткоин также имеет стабильную дорожную карту и майнится с предсказуемой скоростью — один блок добавляется в сеть приблизительно каждые десять минут. Эти качества делают биткоин предсказуемым, что делает его идеальным «цифровым золотом». Традиционное золото по своей природе тоже является предсказуемым и не меняется.

Благодаря высокому уровню хэширования биткоин является одной из наиболее безопасных криптовалют. А также одной из наиболее универсальных, ликвидных и широко распространенных. Как и золото, биткоин является простым к восприятию и имеет высокий уровень узнаваемости как бренд. И даже несмотря на то, что биткоин как платежное средство имеет медленные транзакции, высокие комиссии и проблемы масштабируемости в сети, эти аспекты помогут восприятию криптовалюты как цифрового аналога золота. Именно в простоте золота заключается его огромный потенциал для будущего. По тому же принципу биткоин является самой простой из криптовалют, поскольку биткоин ограничен в вариантах использования — у него скудные возможности программирования, однако это делает его отличным средством накопления капитала.

А аргумент против денег, поддерживаемых сложными техническими решениями, в конечном счете является ошибочным. Возьмите, к примеру, кредитные карты. Первая кредитная карта была выпущена в 1950 году, а магнитная полоса для них была разработана в 1970. К середине 70-х кредитные карты стали обычным делом для американского общества, которое широко использовало их в повседневной жизни. Однако как много держателей таких карт могут объяснить, как работает данная магнитная полоса? Не говоря уже о том, как составляется их кредитный рейтинг. Тоже самое можно сказать и о смартфонах: десять лет назад они были чем-то уникальным и диковинным, однако теперь они превратились в повседневное устройство необходимое для современной жизни.

Если биткоин станет дешевым, простым в использовании и общедоступным, то его ждет та же участь — люди перестанут обращать на него внимание как на что-то диковинное и станут воспринимать как нечто само собой разумеющееся, как это произошло с поразительными технологиями в смартфонах и кредитных картах. Более того, для будущего поколения, выросшего в цифровом мире, биткоин кошельки будут более логичным решением, чем огромные сейфы, наполненные бесполезными металлами, добытыми из недр земли.

Биткоин в сравнении с мировым рынком золота

На сегодняшний день капитализация мирового рынка золота по разным оценкам составляет $3-6 трлн, а ежедневный объем торгов находится на уровне $70-200 млрд в день. Возьмем самые консервативные оценки, где капитализация рынка золота составляет $3 трлн с ежедневными торгами на уровне $70 млрд. 1 января этого года биткоин составлял 0.5% от рыночной капитализации рынка золота, в то время как ежедневный объем торгов был на уровне 0.1% от объемов золота. Однако к концу года рыночная капитализация биткоина уже достигла $256 млрд, а объем суточных торгов — отметки в $12,5 млрд. Соответственно, его рыночная капитализация составляет 8.5% от тех же показателей золота, а объем торгов биткоина составляет 17.9% от золота.

Вероятно, что данная тенденция продолжится, и я думаю, когда биткоин начнет достигать тех же уровней, что и золото, произойдут следующие четыре вещи:

Государства охватит паника и они начнут активнее выступать против криптовалют.

На рынках золота будет отмечен значительный спад.

Финансовые органы попытаются ввести правила регулирования биткоина в попытках защитить интересы инвесторов в золото.

Биткоин больше не будут всерьез воспринимать, как платежный инструмент на блокчейне.

«Убойное» приложение №3: Макро- и микроплатежи

Пока использование криптовалют подразумевает безупречное управление ключами, блокчейн не может служить надежным решением проблем одноранговых платежей. Безопасность блокчейна должна быть не только теоретической, но и такой, чтобы простой человек «с улицы» мог бы с легкостью воспользоваться средствами в сети, не подвергая себя опасности.

Во многих мировых экономиках уже сделаны шаги по упрощению традиционных платежей: Venmo в США, M-Pesa в Кении и Танзании, AliPay и WeChat Pay в Китае. Традиционный финтех двигается настолько быстро, что его приимущества вскоре обгонят технологии блокчейна в краткосрочной и среднесрочной перспективе.

Несмотря на то, что в адаптации и использовании криптовалюты пока сильно отстают от традиционных банковских систем, у них есть два вектора развития, в которых они ушли далеко вперед:

Международные платежи — для того, чтобы сделать международный перевод, нужно обратиться в банк, заплатить комиссию, подождать несколько дней, пока транзакция будет одобрена от всех сторон, участвующих в процессе, и более того, если нужен обмен на местную валюту, заплатить банкам комиссию и за это. Альтернативно можно было выслать, к примеру, эфиров на необходимую сумму через блокчейн Ethereum. В среднем транзакции данной сети занимают порядка 10 минут, а комиссия составит 50 центов. И это при том, что Ethereum не является блокчейном оптимизированным под платежи, иначе сроки и комиссии могли бы быть в разы меньше. Несмотря на технические и законодательные проблемы, массовому внедрению блокчейн сетей для международных платежей мешает по большому счету только отсутствие знаний, доверия, восприятие трансакций с криптовалютами.

Микроплатежи — в традиционных финансовых сетях (таких как Visa), любой денежный перевод стоит минимум 20 центов. Таким образом, если какой-то бизнес хочет брать, к примеру, 25 центов за просмотр веб-страницы, или 1 цент за переход на рекламную страницу, им приходится вести микробухгалтерию внутри компании и выплачивать ежемесячно накопившиеся суммы, как это делает Google. Блокчейн и криптовалюты, оптимизированные для платежей решают эти проблемы. К примеру даш берет 1-3 цента за транзакцию и обрабатывает ее в течение трех секунд. Таким образом, от 25 центов за просмотр только 10% пойдет на оплату транзакции.

Данным областям еще предстоит пройти серию доработок, и тяжело предсказать, каков будет конечный результат, однако банкам однозначно есть, чего бояться. Конечно же они пытаются защитить собственные доли рынка и адаптировать блокчейн в рамках таких проектов как Ripple, R3, Hyperledger и других. Однако криптовалюты готовят полноценную атаку против традиционных банков и их позиций на рынке. Уверен, следующие несколько лет будут очень интересными.

«Убойное» приложение №4: Токенизация

Существует два типа токенизации — протоколов и активов.

Токены таких протоколов, как Filecoin, служат для поощрения определенных действий пользователей. Если меры поощрения будут совпадать с предназначением и функциями токенов, то можно будет построить такой протокол, в котором за правильные действия пользователи будут получать награду, а за неправильные штраф. Если корректно запрограммировать способы таких поощрений и предоставить хорошую платежную матрицу, то подобный протокол может использовать правила и стратегии из экономики и теории игр, чтобы скорректировать поведение пользователей для получения желаемого результата. При правильных мерах поощрения, словно по волшебству, все встанет на свои места, и экономика внутри таких протокол заработает безотказно.

Во втором случае — токенизации активов — происходит преобразование традиционных ликвидных активов в равноценные цифровые активы, которые хранятся на блокчейне. Новые активы можно обменивать на торговых площадках, не требующих доверия третьим лицам, что делает их еще более ликвидными. В данном случае одно из главных преимуществ подобных рынков заключается в отсутствии централизованных посредников. Это станет актуальным аспектом для граждан тех стран, где финансовые и институционные инстанции являются ненадежными и коррумпированными. Для участия в устойчивом и ликвидном глобальном рынке токенизированных активов будет необходим всего лишь доступ в интернет.

Другое преимущество заключается в том, что благодаря блокчейну можно избежать больших затрат на создание оптимальной торговой площадки. Выпуская токены-акции на блокчейне вы автоматически получаете инфраструктуру для управления и поддержки их торговой площадки. А при использовании стандарта ER20 будут доступны смарт-контракты, с помощью которых можно создавать финансовые инструменты для целого ряда токенов и использовать автоматические механизмы ценообразования. При этом обменники смогут добавлять такие токены в листинг, а для покупки клиенту потребуется всего лишь несколько строк кода. Более того, учитывая страховые возможности блокчейна, можно будет взять кредит, к примеру, на покупку машины предоставив информацию о своем портфеле цифровых активов.

Таким образом токенизация и протоколов и активов является важным вектором развития блокчейна. Безусловно, сначала необходимо решить ряд законодательных и технических проблем, на что потребуется несколько лет, перед тем как мы сможем полностью использовать подобные токены. Однако за ними стоит достаточно разработчиков, чтобы продвинуть такие формы токенизации, в которых лежит огромный потенциал.

В заключении

Я перечислил четыре ключевых направления, в которых «убойные» приложения будут способствовать развитию блокчейна, однако я не хочу отвергать другие многообещающие идеи. Существует огромное количество приложений, в которых заложен значительный потенциал, к примеру, такие социальные сети как Steemit, где пользователи получают внутренние криптовалюты за участие. Или такие платформы как Gnosis и Augur, которые служат децентрализованным рынком предсказаний на крипторынке, или же упомянутая выше платформа хранения данных Filecoin. Подобных проектов крайне много и они развивают с ошеломляющей скоростью. Однако, если верить истории, самое масштабное «убойное» приложение придет из той области, откуда ее меньше всего ждут.