Закрытие криптофондов в 2019 году: сигнал к бедствию или ожидаемая коррекция?

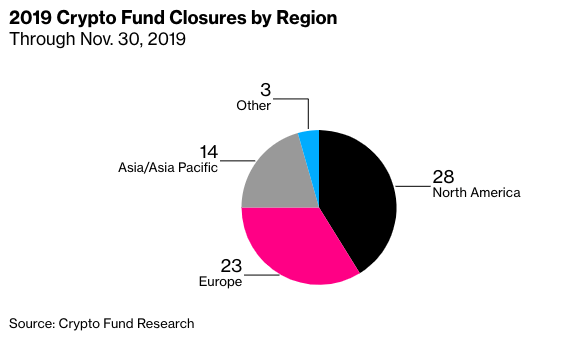

На прошлой неделе Bloomberg опубликовал тревожные данные о том, что в 2019 году закрылось 68 криптовалютных хедж-фондов, а количество новых не составляет и половины от показателей прошлого года. Большинство закрывшихся криптофондов обслуживали крупных инвесторов, пенсионные фонды и семейные офисы. Кажется, что институциональный интерес к рынку замедляется и долгожданной волны институциональных денег ждать не стоит — розничный интерес по-прежнему является главным драйвером отрасли. Однако хоронить криптофонды пока рано, а более полный анализ рынка, скорее, обнадеживает — эта отрасль активно развивается и приносит неплохую прибыль своим вкладчикам. DeCenter разобрался, действительно ли инвесторы потеряли интерес к криптофондам, а также собрал прогнозы экспертов касательно дальнейшего развития этой сферы. Спойлер: скорее всего, все будет хорошо, но не так быстро, как все надеялись.

Динамика запуска криптофондов обнадеживает

В своих подсчетах Bloomberg опирался на данные, собранные аналитической компанией Crypto Fund Research (CFR). По информации CFR, всего сейчас в мире насчитывается 804 криптовалютных фонда: 355 из которых являются хедж-фондами, 425 — венчурными фондами, а 24 — криптовалютные ETF-фонды и фонды прямых инвестиций. В топ-10 криптофондов входят:

Arrington XRP

BlockTower Capital

Brian Kelly Capital Management

Digital Currency Group

Fenbushi Capital

Galaxy Digital Assets Fund

MetaStable Capital

Pantera Capital

Passport Capital

Polychain Capital

Tunlan Capital

Хедж-фонды — рискованные инструменты инвестиций. По статистике, большинство хедж-фондов закрываются в течение пяти лет, а в течение трех лет закрывается каждый третий. Криптофонды еще более подвержены рискам, и это неудивительно, если процент выживших среди них будет ниже. Однако пока количество закрывшихся фондов не слишком велико. Так, 68 фондов — это лишь 8% от их общего числа. По данным Crypto Fund Research, в прошлом году закрывшихся фондов было 42 (из 780) — 5%. «В такой сравнительно молодой отрасли, как криптовалюты, стартапы вынуждены быть первопроходцами. Закрытие менее 10% проектов — это, скорее, успех, чем тревожный сигнал», — заметил Алексей Кириенко, управляющий партнер брокера EXANTE.

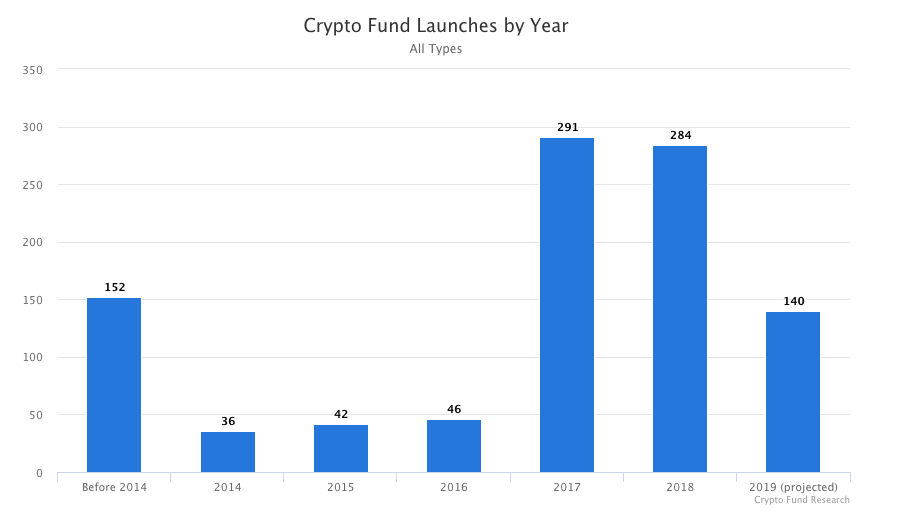

На смену закрытым фондам пришли новые. Их количество действительно самое минимальное за последние три года. Если в 2017 году открылся 291 фонд, в 2018 — 284, то за 11 месяцев этого года — лишь 128 (по прогнозам, эта цифра может увеличиться до 140 до конца года).

Неудивительно, что после криптолихорадки 2017 года темпы появления новых игроков замедлились. Однако, в долгосрочной перспективе количество фондов увеличивается. Так, до 2014 года было запущено 152 криптофонда, в 2014 — 36, в 2015 — 42, 2016 — 46.

Закрытие фондов, обслуживающих преимущественно крупных инвесторов, также не является показательным — оставшиеся фонды тоже работают с ними.

Криптофонды приносят прибыль на медвежьем рынке

В то же время традиционные хедж-фонды уже несколько лет не могут похвастаться высокой доходностью — она держится на уровне 5−10%. Вложения в криптовалюту на этом фоне могут казаться выходом, ведь криптофонды могут обеспечить доходность в сотни и даже тысячи процентов.

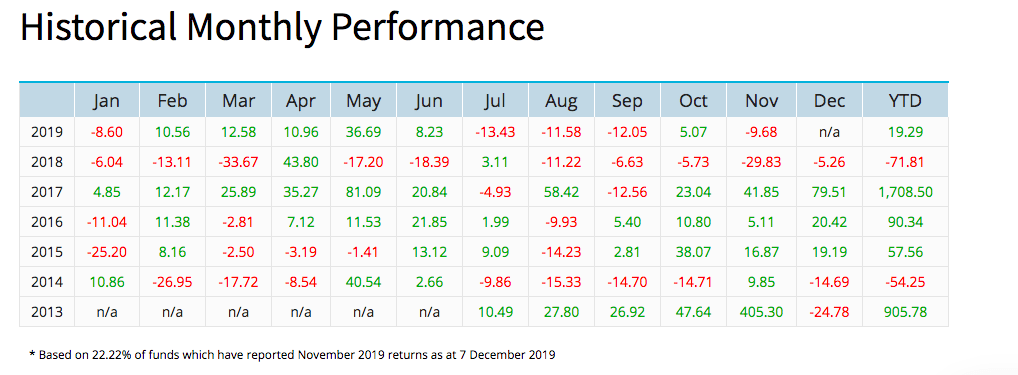

По данным The Eurekahedge Crypto-Currency Hedge Fund Index, средняя доходность крупнейших криптофондов в 2016 году составляла 90%, в 2017 — небывалые 1708%, в 2018 — минус 72% (напомним, что сам биткоин потерял около 80% от максимальной стоимости), а в 2019 — 19%. Даже в условиях продолжающегося медвежьего рынка основным игрокам удается обеспечивать отличные показатели.

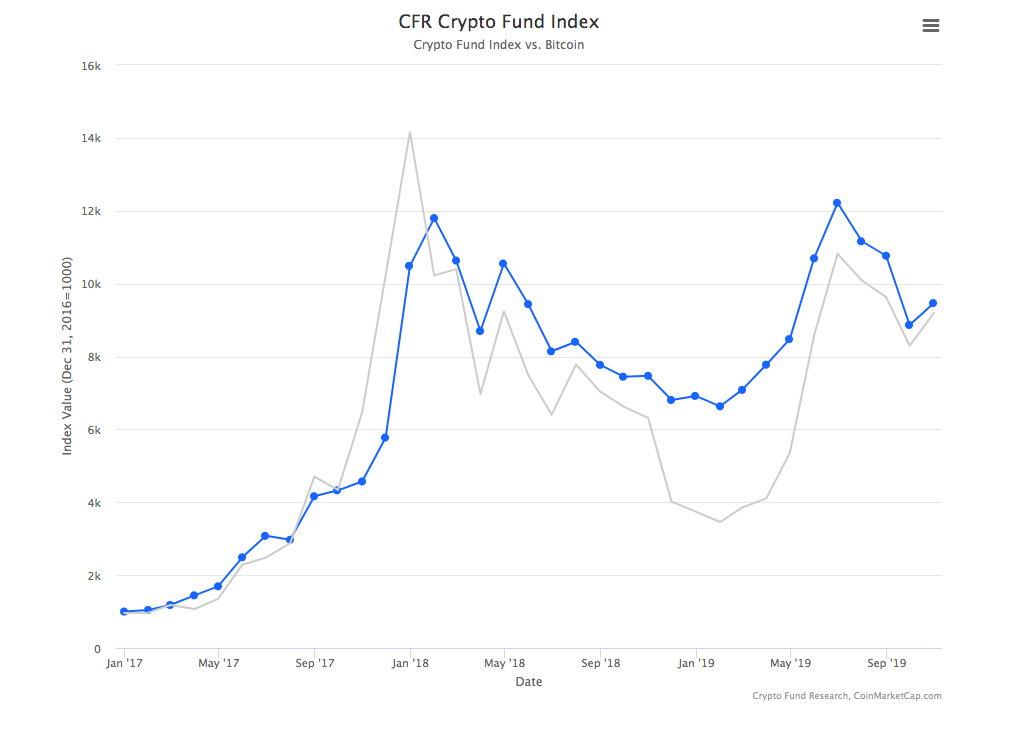

Средняя доходность криптофондов даже опережают биткоин — свой базовый актив. Так, индекс криптофондов CFR (CFR Crypto Index), отслеживающий более 50 криптофондов, с января 2017 по июнь 2019 года вырос на 1400%. Биткоин за тот же период прибавил лишь 100%.

Криптофонды удвоили активы под своим управлением

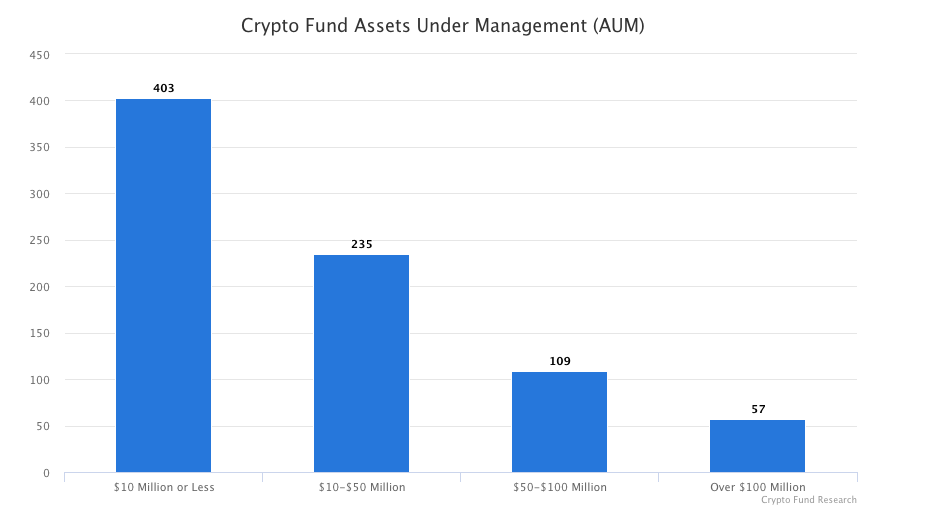

Криптофонды не так велики, как их традиционные аналоги. Так, 403 криптофонда (более 60%) управляют активами на сумму менее $10 млн, 57 из них управляют более чем $100 млн и только два фонда, Pantera Capital и Polychain Capital, управляют активами на более чем $1 млрд. В сравнении с суммами, которые контролируют традиционные хедж-фонды, это капля в море. Совокупно все криптофонды управляют менее 1% от активов традиционных хедж-фондов.

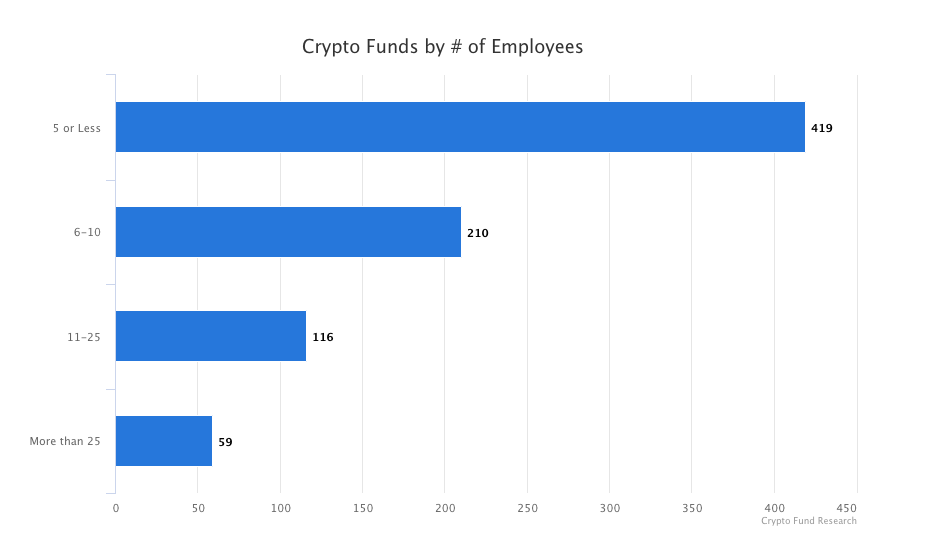

Аналитики PwC полагают, что такие скромные цифры вызывают опасения по поводу долгосрочной жизнеспособности криптофондов. Медианные сборы, взимаемые криптовалютными хедж-фондами, составили 2% платы за управление и 20% с прибыли. Поэтому, если медианный криптофонд управляет $4 млн с платой в 2%, то его годовой доход составляет около $80 000. Этого вряд ли будет достаточно для поддержания деловой активности, особенно с учетом того, что средний фонд имеет шесть сотрудников, которым необходимо платить.

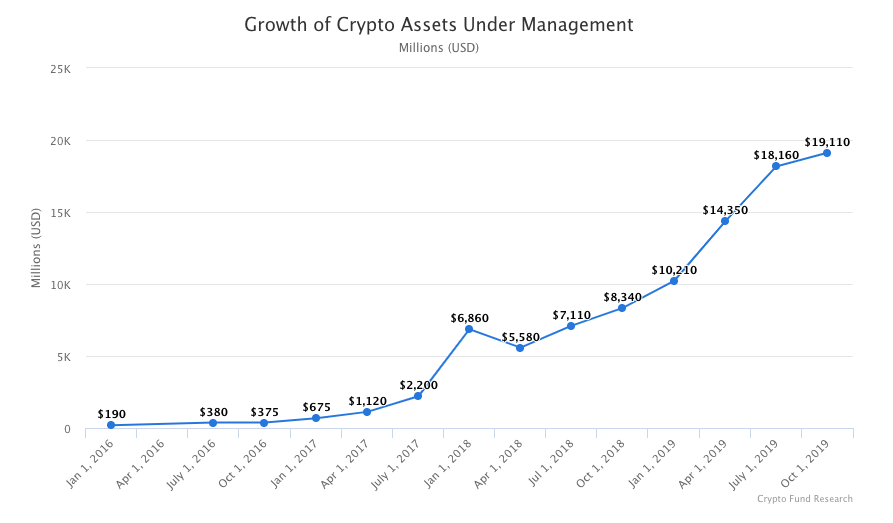

Однако здесь важен относительный рост — совокупные активы под управлением криптофондов растут. По данным Crypto Fund Research, в 2016 году они составляли $190 млн, а сейчас — $19.11 млрд. За последний год число активов выросло более чем вдвое. При этом, по данным PwC, медианный криптовалютный хедж-фонд вырос с $2.1 млн в январе 2018 года до $4.3 млн в конце первого квартала 2019 года. Положительная динамика обусловлена притоком новых средств, созданием новых фондов и ростом стоимости активов.

Эти данные подтверждают, что институционалы активно вкладывают в крипто-отрасль немалые деньги. Так, фонд Grayscale Bitcoin Trust в своем отчете за третий квартал 2019 года отметил, что за это время привлек $171.7 млн — это его лучший показатель. А согласно весеннему исследованию Fidelity Investments, институциональные инвестиции в криптовалюту, вероятно, увеличатся в течение ближайших пяти лет.

Рынок криптовалют по-прежнему ориентирован на розничную торговлю

2019 год должен был стать годом институционального принятия криптовалют. На рынок зашли крупные игроки, однако институционального бума пока не случилось.

Среди крупных игроков на данном рынке нельзя не отметить Bakkt, торговую платформу оператора Нью-Йоркской биржи ICE, которая в сентябре запустила торги поставочными биткоин-фьючерсами, а в ноябре открыла кастодиальный сервис для институциональных инвесторов. В конце прошлого месяца Fidelity Digital Asset Services, криптоподразделение инвестгиганта Fidelity Digital, получило разрешение на запуск платформы для хранения и торговли криптовалют для учреждений и индивидуальных инвесторов Нью-Йорка. Другие ключевые игроки, такие как Galaxy Holdings Майкла Новограца, также продвигаются вперед. В ноябре Galaxy запустил два новых биткоин-фонда для институциональных инвесторов.

Это считалось важным для прихода институционалов на крипторынок, но те отреагировали прохладно. Кастодиальные сервисы пока не пользуются большим спросом, а долгожданный запуск фьючерсов Bakkt начался вяло. И хотя объем торгов на платформе улучшился, даже достигнув рекордных $40 млн в день, он остается относительно низким по сравнению с триллионной традиционной фьючерсной индустрией и розничной торговлей фьючерсами на BTC на слабо регулируемых биржах, совокупный дневной объем торгов которых нередко превышает $10 млрд.

Инфраструктура для институционалов развивается. Институционализация рынка продолжается, а ее темпы остаются позитивными. Крупнейшие компании открывают собственные фонды и площадки. Но рынок по-прежнему находится во власти розничных инвесторов и ситуация не обязательно изменится в ближайшем будущем.

Директор по развитию криптобиржи EXMO Мария Станкевич отметила, что их площадка не почувствовала приток институционалов: «Со стороны биржи мы видим интерес пользователей к криптофондам в контексте ситуации флета на рынке, когда единственная торговая стратегия — держать [крипто-активы] в надежде на рост. Поэтому получается, что розничная торговля — отличительная черта текущего рынка».

Алексей Кириенко считает, что институционалы пропустили момент захода на рынок. «Рынок продолжает “переваривать” последствия бума 2017 года, когда биткоин вырос в 20 раз, альткоины — в сотни, а в 2018 произошла мощная коррекция, при которой крипторынок в значительной мере утратил волатильность, подогрев интерес институционалов. Вероятно, наиболее удачным вариантом для них был бы вход в рынок прошлой зимой, когда биткоин стоил $3000−$4000. Именно приток институционалов мог сыграть роль “спускового крючка” для ралли. Предполагалось, что криптоплатформы для крупных инвесторов типа Bakkt откроются уже зимой, что позволит их клиентам купить активы по низкой стоимости. Однако вход для институциональных игроков был открыт лишь в сентябре 2019 года, когда ситуация стала принципиально иной: биткоин торговался в коридоре $8000−$9000, а на рынке превалировали медвежьи, а не бычьи ожидания. В этой ситуации институционалы не стали торопиться инвестировать в крипторынок. Они заняли выжидательную позицию, чтобы оптимально войти в него, например, после крупнейших обрушений BTC в конце октября и конце ноября, когда дневные объемы торгов на порядок превысили скромные сентябрьские цифры. После тех скачков, что мы видели в последние несколько лет, инвесторам нужно время, чтобы ушел страх и деньги снова пошли в этот рынок», — рассказал эксперт.

Причины осторожности институционалов хорошо известны

Среди причин, по которым институционалы не торопятся массово заходить на крипторынок, а тем более вкладываться в криптофонды, нет ничего нового.

Регуляторная неопределенность и запреты. В этом году регуляторы перешли от пассивной обороны (например, запрет SEC на ICO и отказ от ETF) к целенаправленной борьбе и беспрецедентному давлению США и ЕС на такие проекты, как Libra от Facebook и TON от Telegram. В таких условиях попасть под немилость регулятора может любой проект. Показательным фактором является случай с Pantera Capital в декабре прошлого года, когда фонд сообщил, что до четверти проектов, в которые он инвестировал, могут не соответствовать законодательству о ценных бумагах США.

Высокая волатильность криптовалют также может помешать многим традиционным инвесторам войти на рынок. Биткоин начал год на уровне $3700, потом взлетел почти до $14 000 и подошел к декабрю к $7000. Волатильность цен заставляет криптофонды развиваться и выбирать новые стратегии для получения прибыли. Если поначалу фонды в основном просто инвестировали в ICO и криптовалюты, то теперь появляется все больше венчурных криптофондов, а также дочерних криптофондов традиционных инвесткомпаний, вкладывающихся в блокчейн-стартапы. Это позволяет меньше зависеть от рыночной волатильности и, потенциально, хорошо заработать, если проекты выстрелят. Согласно данным Bloomberg, ведущие криптофонды Polychain Capital, BlockTower и Arca Funds уже вложились в криптовенчур.

Олег Иванов, основатель криптофонда Cryptobazar, считает, что криптофонды перепрофилируются и выбирают более узкую профессиональную нишу венчурного инвестирования, ОТС сделок, некие формы андеррайтинга (токенизация и вывод на биржи с маркетмейкингом). Мария Станкевич заметила, что после ситуации с Telegram, по крайней мере на российском рынке, появилась некоторая настороженность насчет венчурного инвестирования в криптопроекты.

Сложность инвестирования. Криптовалюты нельзя анализировать так же, как и традиционные активы: они ни к чему не привязаны. Оценка их стоимости основана на ожиданиях будущего спроса и поэтому очень чувствительна к изменениям в настроениях. На рынке много криптовалют и токенов, но наиболее популярны лишь первые несколько десятков. При такой ситуации сложно диверсифицировать риски и составить уникальную стратегию — фонды почти неизбежно вынуждены следовать за рынком. Также у крипто-инвестиций нет истории и опыта для анализа: прогнозы по цене и состоянию рынка постоянно оказываются ошибочными. Если управляющие хедж-фондов переоценили доходность и недооценили риски в конце 2017 года, поведя себя слишком агрессивно, скорее всего, 2018 год дался им с трудом.

Спад хайпа. В технологию блокчейна уже не верят как раньше — цикл хайпа Gartner уже преодолел пик чрезмерных ожиданий и перешел к стадии избавления от иллюзий относительно новой технологии. «Уже стало понятно, что той широты возможностей, о которой тогда говорилось, блокчейн не даст. Это значит, что многие из тех технологий, которые сейчас на слуху, не взлетят, часть денег будет потрачена впустую, какие-то направления инвестиций будут провальными», — выразила эту мысль на днях сооснователь «Лаборатории Касперского» Наталья Касперская на технологическом форуме в Сочи.

«В отличие от фондового, криптовалютный рынок гораздо более рискован для работы хедж-фондов. Здесь намного выше волатильность и ниже ликвидность, есть возможность существенных манипуляций (так называемых пампов и дампов). Кроме того, важный фактор — отсутствие биржевых площадок, сопоставимых по надежности с фондовым рынком. Хотя биржи сегодня стараются повышать безопасность, пока что стандарты их работы предполагают заметные риски для институциональных инвесторов, которые рассматриваются в качестве ключевых участников хедж-фондов. Привлечь крупных игроков на криптовалютные фонды невозможно в силу описанных выше рисков. При этом интерес к этому инструменту очень высок», — заметил Валерий Петров, вице-президент РАКИБ.

Институционалы идут, но не так быстро, как все надеялись

Как видим, институционалы не бегут из криптофондов, а, напротив, вкладывают в них все больше. Несмотря на то, что они идут на рынок не так охотно, как ожидалось, у отрасли есть огромный потенциал для дальнейшего роста. По данным CFR, криптовалютные хедж-фонды — самый быстрорастущий сегмент индустрии хедж-фондов.

Криптофонды выжили и укрепились на медвежьем рынке. Однако, если в 2020 году рынок не сменится на бычий, криптофондам станет все сложнее убеждать своих инвесторов в обоснованности своих инвестиционных стратегий, и еще больше фондов могут закрыться. В то же время это позволит наиболее успешным проявить себя, увеличить свои активы и клиентскую базу. Те, кто переживет трудные времена, закрепится на рынке и получит уникальный опыт.

«Можно с большей долей уверенности говорить, что 2020 год будет гораздо более спокойным, мы увидим позитивную динамику по большинству крипто-активов. Кроме того, пока на фондовом рынке не появятся крипто-ETF, криптовалютные хедж-фонды останутся лучшим направлением крипто-инвестиций для тех, кто хочет совместить юридическую надежность продукта с высокой рентабельностью при новом ралли. Приход крипто-ETF на биржи может забрать большой кусок рыночного пирога у нынешних фондов», — поделился своим прогнозом Алексей Кириенко.

В то же время Валерий Петров прогнозирует концентрацию капитала: «Можно ожидать, что оставшиеся 800 фондов будут наращивать свои активы непропорционально. Скорее всего, все придет к той же картине, что и на фондовом рынке, когда 20% фондов владеет более чем 80% всех рыночных активов. Вероятно, что расслоение будет продолжаться и дальше, а концентрация хедж-фондов будет происходить на тех биржах, которые в большей степени будут соответствовать требованиям локального регулирования, и, соответственно, обладать большей ликвидностью. В результате общее число фондов будет, скорее всего, снижаться, а концентрация капитала в наиболее профессиональных из них вырастет. В качестве ориентировочной прогнозной модели можно опять же взять фондовый рынок, где сейчас в хедж-фондах находится около 5% от общего объема рынка».

Каковы ваши ожидания относительно развития индустрии криптофондов в 2020 году? Поделитесь своими мыслями в разделе комментариев ниже!