Что такое RWA и как они изменят крипту

Наверняка многие неоднократно слышали высказывания Ларри Финка, CEO BlackRock, о том что следующей большой волной в крипте станет токенизация активов — нарратив подхватили другие крупные компании и аналитические сервисы. Недавно Tether, эмитент крупнейшего стейблкоина USDT также запустил собственную платформу для токенизации активов.

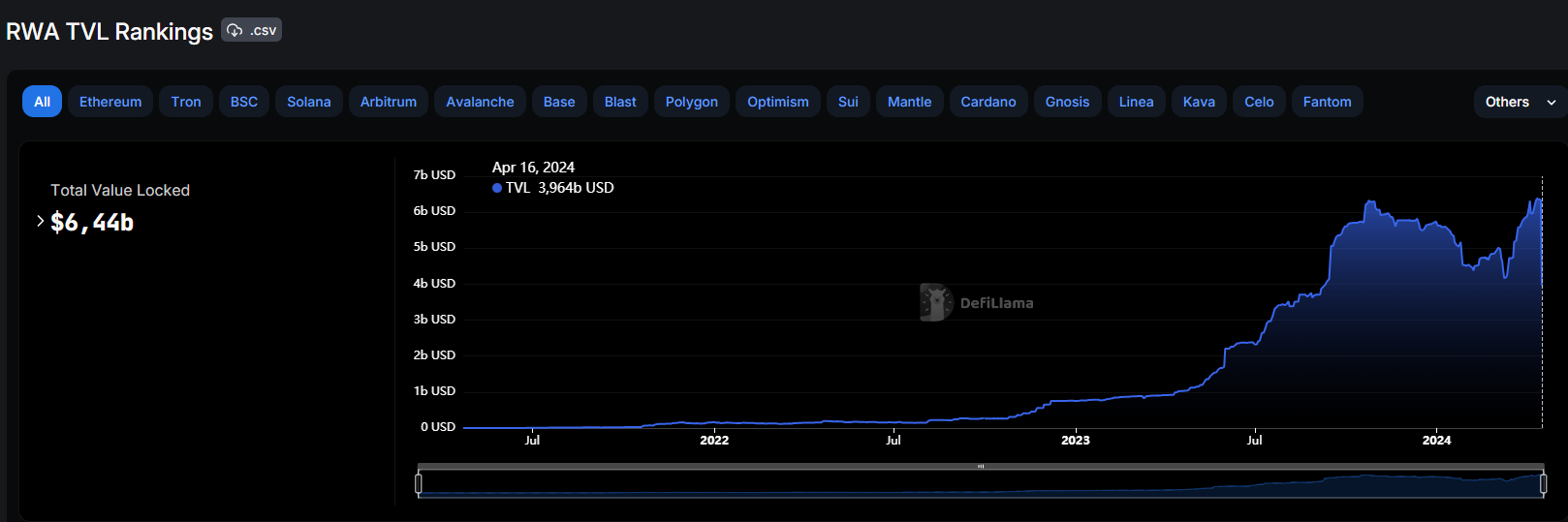

Капитализация сектора RWA на сегодня составляет $6.44 млрд.

Однако, это очень мало — аналитики прогнозируют рост сектора до триллионов долларов в следующие несколько лет. Давайте детальнее рассмотрим, что такое RWA.

Что такое RWA

Real World Assets (RWA) — термин, который обозначает рынок активов «реального мира», выпущенных в форме токенов на блокчейне. К ним относятся такие объекты, как золото, предметы изобразительного искусства, недвижимость, традиционные финансовые инструменты.

Простыми словами, с помощью токенизации можно превратить любой актив в цифровой, обеспечив ему беспрепятственную передачу, высокую ликвидность, долевое владение и простое хранение — и все это без посредников.

Также, токены, обеспеченные RWA, могут вовлечь в экосистему DeFi даже тех, кто в ней не разбирается. Активы реального мира относятся к категории традиционных финансов (TradFi) — сфере, изобилующей правилами, посредниками и прочим. Токенизация призвана перенести эти активы в децентрализованный мир, сделав их частью постоянно раcтущей индустрии.

Основные категории RWA

Рынок Real World Assets еще окончательно не сформирован, но уже успел разделиться на категории проектов, относящихся к общему тренду токенизированных активов реального мира.

Централизованные стейблкоины. USDT от Tether или USDC от Circle, по своей природе являются RWA — компании-эмитенты этих токенов блокируют фиатные валюты, государственные или коммерческие ценные бумаги на своих счетах в качестве обеспечения. Затем они выпускают стейблкоины, что и является своего рода токенизацией.

Драгоценные металлы. Участниками этой области рынка RWA являются эмитенты стейблкоинов, имеющих в обеспечении драгоценные металлы в физической форме. Например, Paxos или XAUT от Tether.

Произведения искусства и предметы коллекционирования. Этот сегмент представлен посредством рынка NFT. В 2021 году, когда NFT-лихорадка только начиналась, множество художников и просто коллекционеров начали токенизировать cвои работы. Например, Джастин Сан купил картины Пикассо и Энди Уорхола в виде NFT за $22 млн.

Частное кредитование. Одним из участников этого сектора является MakerDAO, эмитент стейблкоина DAI — в 2022 году компания открыла кредитную линию на $100 млн в токенах для американского Huntingdon Valley Bank и зарабатывает на процентах от этой суммы.

Ценные бумаги и облигации. Например, стейблкоин USDM на Ethereum обеспечен казначейскими облигациям, приносящими пассивный доход в размере 5% годовых. Также токенизируют любые акции из фондового рынка.

Недвижимость. В январе 2023 года конгломерат Société Générale занял у MakerDAO $7 млн в стейблкоине DAI — в качестве обеспечения кредита выступили ипотечные облигации на $40 млн.

Цифровые активы. Токенизация может трансформировать сервисы и платформы, которые ранее были централизованными, в нечто большее. Примером служит сервис Fragment, разработанный командой Telegram. Через него продаются юзернеймы для пользователей, чатов и каналов, права на которые теперь могут быть закреплены в блокчейне.

Таким образом токенизировать можно даже Telegram каналы, например распределяя токены среди подписчиков, канал может сформировать некое DAO, где пользователи заинтересованы в росте и развитии канала и получают от этого прямую выгоду, а также могут принимать решения и участвовать в управлении.

Перспективы RWA

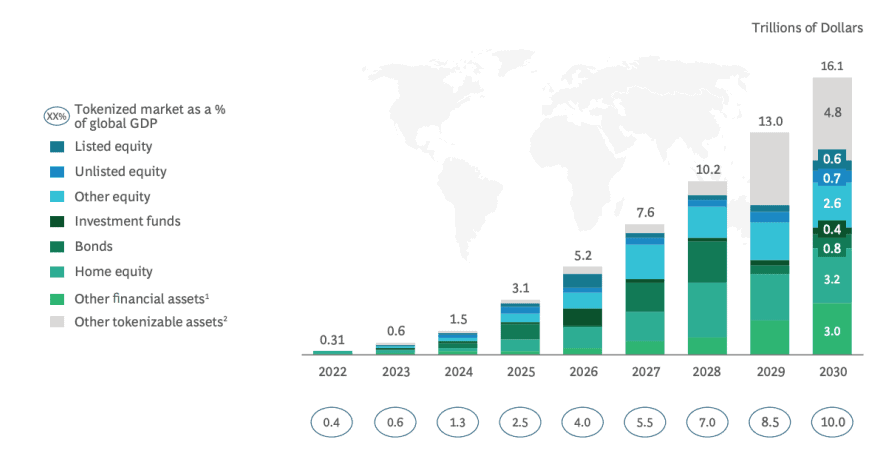

Boston Conulting Group указывают, что до 2030 года общая капитализация RWA может вырасти до $16 трлн и включить акции, государственные облигации, недвижимость, а также активы инвестиционных фондов.

Однако, токенизация и перенос традиционных активов на блокчейн связаны с рядом трудностей, которые этому молодому сегменту рынка потребуется преодолеть для дальнейшего расширения. Основные: правовая база; технические ограничения; безопасность хранения.

Регулирование RWA в целом более определенное, чем в криптовалют, поскольку базовый актив уже интегрирован в нормативную базу той или иной юрисдикции — но если ценные бумаги торгуются на контролируемых и прозрачных площадках, то с их токенизированными версиями все сложнее, поскольку они фактически формируют новый рынок.

Для защиты прав инвесторов отрасли требуется регламентированный порядок выпуска, погашения и оборота RWA, а подобные правила пока установлены не во всех ключевых юрисдикциях.