Рынок DeFi: как блокчейн-индустрия выдает кредиты без справок и регуляторов

Для крипто-индустрии 2019 год стал памятным в отношении многих прежних трендов. Одним из ключевых стала сфера децентрализованных финансов (DeFi). В первую речь идет о специализированных блокчейн-протоколах и децентрализованных приложениях (dApps) на их основе, использующих токены и смарт-контракты. Основной услугой в DeFi является кредитование, хотя этим дело не ограничивается. Почему DeFi доказывает, что децентрализация возможна даже в самом централизованном секторе финансов — банковском, разбирался DeCenter.

Идея DeFi проста: предложить финансовые услуги любому пользователю, который того захочет. Прежде всего, речь идет о кредитовании и депонировании.

Поскольку DeFi построена на блокчейн-технологии, то и операции кредитования и депонирования производятся в криптовалюте. В случае, например, кредита необходимо, чтобы расчетный актив имел стабильную цену в течение определенного времени, причем, для обеих сторон. Поэтому очевидный выход — использовать стейблкоин.

В первую очередь, на ум приходит монета, обеспеченная реальными активами — например, Tether, обеспеченный долларами США (USDT). Но этот токен выпускается централизованно, а значит все вопросы с фиатными резервами решает эмитент (iFinex). В DeFi правила диктует код, и фиатные деньги в качестве резерва (точнее — залога) не используются. Это позволяет упростить процесс выдачи и погашения кредитов в условиях отсутствия «центрального оператора»: не нужно идентифицировать свою личность, или, допустим, подписывать договор.

Главный проект сферы DeFi — MakerDAO, запущенный в 2015 году. Это блокчейн-протокол, который позволяет любому пользователю получить стейблкоин DAI стандарта ERC20 (цена токена колеблется и составляет около $1) под залог токенов Ethereum. Собственно, это и есть своеобразный кредит. Чтобы получить токены Dai, необходимо «заблокировать» эфиры в специальном смарт-контракте. Такая схема прозрачна и гарантирует, что в системе имеется достаточный объем залога.

Как кредитная ставка регулирует цену DAI

Выданный кредит не имеет срока. Чтобы погасить кредит, необходимо отправить обратно то же количество Dai, которое будет автоматически сожжено, плюс, оплатить накопленные проценты по кредиту (так называемая stability fee, или «комиссия стабильности»), которые рассчитываются исходя из годовой ставки. Ставка комиссии стабильности постоянно пересчитывается. Недавно она была повышена до 9%, но летом во время позитивного тренда держалась на уровне 16-20%. Динамику комиссии можно посмотреть на сайте MakerDAO.

Цена эфира постоянно меняется, и, чтобы резервов всегда было достаточно, MakerDAO использует принцип избыточного резервирования. К примеру, чтобы получить токены Dai на сумму $100, нужно заблокировать эфиры на сумму $150. И хотя Dai в целом является стейблкоином, его цена колеблется. Если она падает ниже $1, то процентную ставку поднимают — так займы в MakerDAO становятся дороже. Чем дороже займы, тем меньше токенов Dai генерируется. Вместе с текущей эмиссией повышается цена стейблкоина.

Это работает и наоборот: при слишком высоком спросе на дешевые кредиты цена Dai может превысить $1. В таком случае комиссия стабильности понижается, кредиты дешевеют, что ведет к увеличению эмиссии и снижению цены Dai. А если цена эфира (то есть залога) будет снижаться, предусмотрен минимальный порог размера залога, после которого наступает «ликвидация позиции». Часть залога пользователя конфискуется для покрытия кредита и выставляется на торги, а остаток эфиров возвращается ему с вычетом пенни в размере 13% и комиссии.

Объем рынка DeFi-кредитов

Популярность сервисов DeFi растет, и это легко доказать на цифрах. По данным DeFi Pulse, общая стоимость средств, заблокированных в DeFi-приложениях, выросла примерно с $300 млн в начале 2019 года до более чем $810 млн на конец января 2020 года. Эксперты прогнозируют, что этот показатель превысит $1 млрд с началом роста цены эфира.

Долгое время MakerDAO оставался чуть ли не единственным серьезным игроком на рынке DeFi. Криптокомпания и сейчас является лидером по объему заблокированных средств. Но в секторе кредитования у MakerDAO недавно появился серьезный конкурент в лице стартапа Compound, ставшего первым проектом венчурного подразделения Coinbase.

Compound — это тоже блокчейн-протокол, по механизму кредитования схожий с MakerDAO, но в то же время обладающий важными отличиями. Во-первых, кредиты выдаются из «пула ликвидности» — это «общий котел», который формируется из средств, внесенных пользователями на депозиты в кошельках. Объем депозитов превышает сумму действующих кредитов. Например, на 26 января депозитов в Compound было почти на $140 млн, а кредитов — только на $30 млн, что позволяет избежать необеспеченных кредитов. Те, кто вносят средства в кошелек и предоставляют ликвидность, зарабатывают на этом проценты, как на банковском депозите, а заемщики платят по плавающей процентной ставке. Вместо этого там представлен список внутренних заемных «рынков» по каждому из доступных активов.

MakerDAO и Compound являются основными децентрализованными сервисами для выдачи криптокредитов: в MakerDAO текущий портфель составляет $130 млн (при $460 млн залога), в Compound, как было сказано выше, $30 млн.

Какие бывают «залоговые» криптовалюты и зачем нужны дополнительные токены

Используемые активы играют в децентрализованных финансовых сервисах ключевое значение. Помимо стейблкоина DAI, в MakerDAO есть другой внутренний токен — Maker (MKR), который является торгуемым на биржах крипто-активом.

MKR использовался для выплаты процентов по кредитам — таким образом на токен создается спрос. Также MKR дает право голоса, поскольку MakerDAO — децентрализованный проект, и поэтому в нем предусмотрена система голосования по вопросам развития проекта. Сумма MKR в распоряжении пользователя определяет число голосов. Токенхолдеры голосуют, в частности, за изменение кредитной ставки и обновление протокола.

Влияют активы и на экономику проекта. Например, в MakerDAO существует «потолок» объема DAI, которые могут быть выпущены в обмен на залог. Проще говоря, платформа жестко ограничивает объем выдаваемых кредитов. С одной стороны, это позволяет сохранить баланс в системе и не допустить массовых ликвидаций кредитных позиций в случае обвала крипторынка. Но с другой — ограничивает возможности для масштабируемости.

Благодаря росту популярности к концу прошлого года MakerDAO достиг лимита эмиссии в 100 млн токенов DAI. Кроме того, единственный актив оказался тормозом на пути развития проекта.

Поэтому в ноябре прошлого года в MakerDAO путем голосованием было принято сразу несколько важных решений:

Во-первых, общий «потолок» эмиссии DAI подняли со 100 до 120 млн токенов.

Во-вторых, был введен мультизалоговый DAI. Помимо эфира, в список доступных для залога активов был добавлен токен Basic Attention Token (BAT). Сейчас на голосовании вынесены «кандидатуры» нескольких других монет. В теории теперь любой крипто-актив может стать залогом при достаточном числе голосов.

В-третьих, смарт-контракт CDP был заменен на Vault, каждый из которых отвечает за определенный залоговый актив.

В протоколе MakerDAO нет возможности автоматически обменять однозалоговый DAI (названный SAI) на токен нового типа. Поэтому платформа ввела программу «миграции», то есть обмена старых токенов на новые (при возврате в смарт-контракт). При этом на сегодня в обороте до сих пор находится более 25 млн токенов SAI. Изменилась и роль MKR: он остается активом для оплаты процентов в SAI, но в новом DAI для этого используется уже сам стейблкоин. Наконец, в MakerDAO была добавлена возможность вносить криптовалюты на депозит со ставкой доходности.

Weiss Crypto Ratings приветствовал обновление MakerDAO, отметив, что проект движется в сторону превращения в «первый децентрализованный банк, не требующий доверия», а его стейблкоин — к тому, чтобы стать «настоящей мировой валютой».

Таким образом, каждый залоговый актив фактически создает отдельный рынок со своими ставками и резервированием. Это хорошо видно по Compound, где уже работает несколько таких рынков. Кстати, в Compound нет внутреннего токена, но присутствует механизм голосования. Например, пользователи голосуют за добавление на платформу новых активов. Вес голоса рассчитывается из общего объема заработанных и выплаченных процентов.

Криптокредиты: DeFi или регулируемые сервисы?

Кроме децентрализованных приложений существуют и централизованные сервисы, которые к DeFi не относятся по определению. Их главным отличием является регулируемость, наличие финансовых лицензий, страховых программ и нацеленность на институциональных инвесторов, которым нужна значительная ликвидность.

Большинство таких сервисов работают в США, и их необходимо брать в расчет, так как их объемы кредитования значительно опережают DeFi. Известные представители этого направления — BlockFi, Celsius и Genesis Capital.

Основным залоговым активом в таких сервисах выступают криптовалюты (главным образом, биткоин), а взамен выдают долларовые кредиты. Минимальная сумма кредита, например, в BlockFi, который доступен розничным пользователям, составляет $10 000.

Объемы кредитования данного сектора внушительные. Одна только Genesis Capital (подразделение Digital Currency Group, работает только с «китами») в первом квартале 2019 года выдала кредиты на сумму $425 млн. В ноябре 2019 года Celsius отчиталась о более чем $4.5 млрд кредитов, выданных в биткоинах (в ценах BTC на тот момент) с июля 2018 года, а также о крипто-активах клиентов в управлении на сумму в $450 млн. При желании можно не только взять кредит, но и внести крипто-активы на депозит. В первый месяц после запуска в апреле 2019 BlockFi привлекла депозитов более чем на $50 млн.

DEX и «синты»

По количеству пользователей с сервисами кредитования сравнимы представители другого направления DeFi — децентрализованные биржи (DEX). Главные проекты в этой области — Uniswap и Kyber.

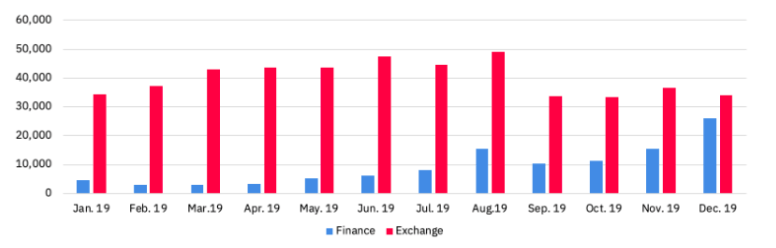

По данным отчета Binance Research, в начале 2019 года аудитория DeFi-DEX существенно обогнала финансовые приложения по числу клиентов (например, для займов), однако последние к концу года расширили количество пользователей в несколько раз. В декабре 2019 года на DEX было примерно то же число юзеров, что и в начале года — 34 000. Количество клиентов сервисов кредитования выросло с 5000 до 26 000 человек.

Больше всего крипто-активов (более $47 млн) «заблокировано» в Uniswap. Эта платформа, построенная на собственном блокчейн-протоколе, позволяет проводить автоматический обмен токенов стандарта ERC20. Вместо книги ордеров с мэтчингом для каждого актива используется тот же «пул ликвидности», который составляет основу для мгновенного обмена без прямого соединения двух сторон.

Трейдер может или отправить криптовалюту в существующий пул, чтобы получать по ним проценты, или же просто торговать. Крупные игроки, владеющие большим объемом ликвидного актива, могут открыть собственный пул с помощью стандартного смарт-контракта. Участники пула зарабатывает на комиссиях по каждой сделке (0.3%).

Всего в Uniswap есть около двух сотен токенов (то есть пулов), хотя примерно половина из них неактивна. Крупнейшие пулы — это Synthetic Ethereum (производный «аналог» эфира на платформе Synthetix), Reputation (Augur), Maker и DAI (токены MakerDAO). На схожих принципах построены биржи Kyber и Bancor, в которых сегодня заблокировано крипто-активы на суммы в $4 и $8.5 млн соответственно.

Особняком держится проект Synthetix, упомянутый выше. В отличие от Uniswap или Kyber на основе криптовалютного резерва, номинированного во внутреннем токене SNX, пользователи этой платформы могут создавать в блокчейне производные «синтетические» активы (synths), являющиеся токенами ERC20, а затем обмениваться ими. Кроме того, в SNX с пользователей собирают биржевые комиссии (которые направляют провайдерам ликвидности).

За счет «синтетических» активов на платформе работает множество торговых пар, причем, в качестве базового актива выступают не только криптовалюты, но также фиат и товары (например, золото). В будущем Synthetix планирует расширяться за счет добавления на платформу «синтов» на другие классы активов, такие как акции, индексы и деривативы.

Новая сфера, старые недуги

Хотя в целом на рынке кредитования с криптовалютными залогами лидируют централизованные сервисы, в 2019 году рынок DeFi показал, что способен с ними конкурировать и является настоящей альтернативой. В то же время, как и в других децентрализованных проектах, слабым местом являются механизмы управления.

По данным CoinDesk, в знаковом для MakerDAO голосовании в ноябре 2019 года, о котором DeCenter писал выше, участвовали больше 150 адресов MKR, на которых содержалось 80 000 токенов. Однако из этого числа всего пять адресов имели больше половины всех «голосующих» MKR. Иными словами, в голосовании участвует малая доля всех токенов MKR в обращении (сейчас — более 2.8 млн), а его исход решили несколько китов. Есть доказательства и того, что киты контролируют не только голосование, но и залоговый эфир платформы. К таким результатам пришли аналитики фирмы Digital Assets Data, которые утверждают, что один адрес владеет 27% всех эфиров, заблокированных в смарт-контракте старого типа (CDP), а в новом типе контракта — 15%. Связаны ли два адреса, неизвестно.

Также в апреле портал The Block Crypto сообщал о конфликте в менеджменте фонда MakerDAO Ecosystem Growth Foundation (MEGF), который занимается развитием MakerDAO. Гендиректор фонда и основатель MakerDAO Рун Кристенсен пытался получить контроль над средствами фонда, предназначенными для развития экосистемы, которые составляют существенную долю эмиссии MKR. Он также пытался сместить не согласных с ним членов совета директоров, а в результате конфликта компанию, в частности, покинул технический директор Энди Милениус.

Интересное мнение высказал исследователь Хасиб Куреши. По его словам, кредитование в эфире угрожает безопасности и долгосрочному развитию Ethereum. Сейчас сеть второй по капитализации криптовалюты переходит на алгоритм консенсуса Proof-of-Stake, который требует постоянного использования большого количества токенов для подтверждения и генерации новых блоков. Уже сейчас в DeFi-сервисах заблокировано более 3% всей эмиссии эфиров. За стейкинг в системе предполагается вознаграждение, но со временем оно будет падать. То есть у держателей эфира будет больше стимулов использовать свои монеты для получения кредита или депонирования, нежели для стейкинга.

В конце концов, даже с учетом избыточного резервирования не исключен вариант массовой ликвидации криптозалогов вследствие их резкого обесценивания. Ведь «долговая» экономика циклична и регулярно испытывает рецессии и кризисы. На этот случай в MakerDAO предусмотрено событие «экстренного отключения» (Emergency Shutdown). Если токенхолдеры проголосуют за него, работа сети будет моментально остановлена, а все данные по кредитам и депозитам будут зафиксированы, чтобы пользователи могли закрыть контракты.